株ってとりあえず安くなったら買えばいいんでしょ?

有名な企業の株を買っておけば安心でしょ?

これから株式投資を始めようという初心者の方に向けた記事です。

インデックス投資を始めたけど全然面白くないなぁ。よし!個別株にチャレンジだ!!

10数年前の愚かな私です。

ろくに勉強もせず個別株に手を出し、

見事な返り討ちにあい、

討ち死にしかけました。

私のことはどうでもよいとして、

今回の記事で分かること&ゴールです。

✅:危険な株の買い方が分かる

🥅:株で損をする可能性が激減する

結論からいきます。

2️⃣:とりあえず有名な企業の株を買う

3️⃣:配当金が高い・優待がよい株を買う

ひとつずつ解説していきます。

危険な株と危険な買い方

まずはじめに、

株で利益を得る方法について説明します。

2️⃣:インカムゲイン

あ〜わけ分からんカタカナでてきた!さよなら〜!!

お待ちください。ひとつずつ解説します。

キャピタルゲインとは株価の上昇による利益です。

100円で買った株が120円に値上がりした場合、

その株を売って得られた差し引き20円が利益となります。

みんな大好きインデックス投資は、

キャピタルゲインが目的の投資方法ですね。

一方でインカムゲインとはいわゆる配当金のことです。

株をもっているだけでお金が入ってくる、

まさに不労所得の代表です。

インカムゲインを狙った投資が高配当株投資です。

インデックス投資と比べて、

購入するタイミングは難しいですが、

売ることを考えなくて良いというメリットはあります。

高い株が怖いから安い株を買う

物であろうと株であろうと、

値段の高い買い物は恐怖を伴います。

損をしたらどうしよう・・・。

いきなり暴落したらどうしよう・・・。

実際のところ、

株を買った翌日に株が下落することはよくあることです。

ただし、

高い株より安すぎる株の方が下落する可能性が高いです。

特に100円以下の株を低位株といいます。

2️⃣:倒産や上場廃止の危険性が高い

100円の株が80円になったとしましょう。

「たった20円くらい・・・」

と思ったあなた。

危ないですよ。

下落率で考えると20%です。

これはかなりの下落幅です。

仮に50円まで下がると50%の値下がりです。

まさにリーマンショックなみです。

低位株は値動きの変動(ボラティリティー)が非常に激しいため、

精神衛生上もあまりよくありません。

また低位株の多くが、

赤字続きであったり倒産の危険性が高い企業になります。

最悪上場廃止となり、

株がまさに紙切れになってしまいます。

ちなみに日本株は100株ずつの購入が基本ですが、

SBIネオモバイル証券

LINE証券

PayPay証券

などでは、1株から購入することができます。

私も日本個別株はSBIネオモバイル証券で購入しています。

お値段が高めの株でも1株から購入できますので、

投資初心者の方にはおすすめですよ。

とりあえず有名な企業の株を買う

日産

日本郵政

コニカミノルタ

だれもが一度は聞いたことがあるような有名企業でも、

中身を見てみると赤字続きの状態だったりします。

日産自動車の株価推移です。

やった!日産めっちゃ安いじゃん!!買っちゃえ!!!

と安易に飛びついてはいけません。

IR BANKというサイトで企業の業績を確認できますので、

株を購入する前に必ずチェックしておきましょう。

IR BANKの使い方についてはこちら↓を参照にしてください。

配当金や株主優待がいいから買う

高すぎる配当金や良すぎる株主優待を出している株も要注意です。

企業としては株主に株を売って欲しくありません。

ですので配当金を高くしたり優待を良くすることで、

株が売られないように努力しているわけです。

配当利回り6-7%以上の株は少なくとも長期保有向きではありません。

株主優待目的で株を買う方も多いと思われますが、

企業が株主優待をいつ廃止するかわかりません。

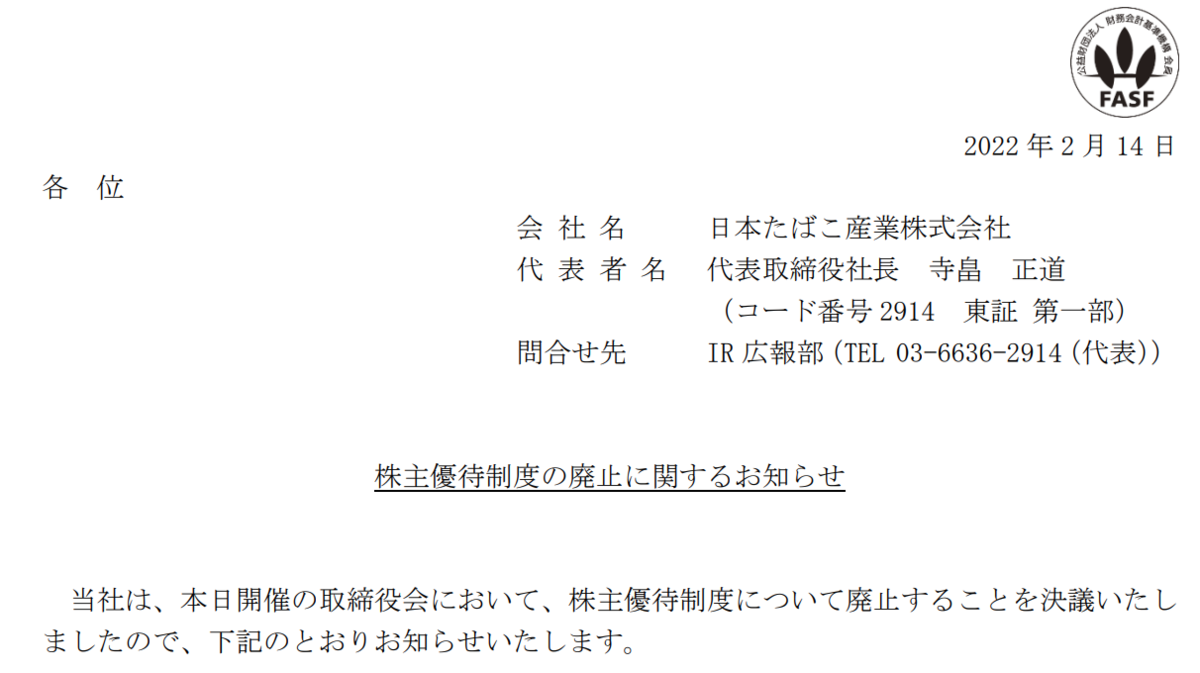

高配当かつ優待で有名な日本たばこも、

2022年2月に株主優待中止を突如発表しました。

そもそもですが、株主優待制度は日本独特のものです。

株主優待制度そのものが、

今度存続できない可能性も示唆されています。

まとめ:株は中身が9割

まとめにはいります。

今回の記事で分かること&ゴールです。

✅:危険な株の買い方が分かる

🥅:株で損をする可能性が激減する

危険な株と危険な買い方は次の通りです。

2️⃣:とりあえず有名な企業の株を買う

2️⃣:配当金が高い・優待がよい株を買う

ずいぶん前に、

「人は見た目が9割」

という本がベストセラーになりましたね。

人はそうかもしれませんが、

「株は中身が9割」

です。

企業ブランドや雰囲気だけで株を購入して、

痛い目にあった私の二の舞にならぬよう、

気をつけてくださいね。

今日も最後までありがとうございました。

【参考動画】

【参考&おすすめ書籍】

【関連記事】

楽天証券の改悪がとまりませんね。これから投資を始める方であれば、SBI証券がベストな印象です。

長期投資家にとって株価暴落は避けて通れない道です。上手に乗り越えましょう。

高配当株投資のポートフォリオを公開します。2月中に大分いじくりました・・・。

対面での大手証券会社で証券口座を作ることをおすすめしない理由です。

対面での大手証券会社で証券口座を作ることをおすすめしない理由です。