初任給ゲット!!さあ何買おうかな・・・

初任給もらったけど給与明細の内容が意味不明・・・

初めてのお給料うれしいですよね。

10数年前に私が初任給をもらった際、何を買おうか心を躍らせたことを今でも覚えています。

一方で給与明細を見てみると、

- 〇〇手当

- 〇〇税

- 〇〇掛金

といった見慣れない言葉の羅列。

給与明細ってよく分からないけど、とりあえず給料もらえたからいいや!

給与明細ってよく分からないから、しっかり勉強した方がいいのかな?

ここが運命の分かれ道です。

今回は資産形成レクチャー各論3「初任給の使い方と給与明細の見方」です。

- 研修医や若手医師

- 新社会人

- 給与明細をろくに見ずに捨てていた人

にとって資産形成を効率よく行うヒントが詰まった記事になっております。

ぜひ最後までご覧ください。

結論からいきます。

- ①初任給の1割を貯蓄にまわす

- ②初任給の1割を両親へのプレゼントに使う

- ③給与明細は控除欄が最も大切

ひとつずつ解説していきます。

初任給の使い方

若いうちは給料なんて全部使ってしまえばいいんだよ!

人生何が起こるか分かりません。

明日自分が生きている保証もありません。

ですので「宵越しの金はもたない主義」を否定するわけではありません。

しかし、若い頃に一旦ついた習慣を後から矯正することは非常に困難です。

このブログを見てくださるような堅実な読者の方にとって「資産形成を成功に導く初任給の使い方」をまず紹介します。

給料の1割を貯蓄にまわす

え〜、いきなり貯金?

夢がない話で申し訳ありません。

それでも非常に大切なので繰り返します。

初任給が20万円であれば1割の2万円を貯金しましょう。

貯蓄の習慣化が資産形成の鍵といっても過言ではありません。

貯蓄の割合を所得の2-3割と増やしてもよいですが、増やしすぎはおすすめしません。

若いうちにしかできない経験は沢山あります。

過度の貯蓄によって貴重な経験を失わないようにしましょう。

「所得の1割を貯蓄にまわす」というのは、こちらの書籍からの引用です。

漫画版もあります。こちらの方が読みやすいと思います。

現代においても通じるお金持ちになる原則がつまった書籍です。

お金持ちになりたい方は必読です。

給料の1割を両親のプレゼントに使う

「親孝行したいときには親はなし」とはよくいったものです。

給料の1割でご両親の好きな物をプレゼントしましょう。

プレゼントは物ではなくてもよいです。

- 一緒に旅行に行く

- レストランで食事をご馳走する

といったプレゼントもよいですね。

資産形成はお金を貯めるだけではありません。

お金を上手に使ってこその資産形成です。

誰かにプレゼントをすること。

若いうちに習慣化しておきたいことの一つです。

給与明細の見方

給与明細を見たって給料が増えるわけでもないし意味ないよ!

ごもっともな意見です。

給与明細を見ても給料は確かに増えません。

しかし、給与明細のうち控除欄を理解すると手取りは確実に増えます。

勤務(勤怠)欄

1ヵ月間のうち

- 働いた日数

- 休んだ日数

- 時間外労働時間

など「実際に働いた時間」がまとめられた部分です。

注目すべきは時間外労働時間です。

残業や夜間の呼び出し等で時間外に働いた分が、漏れなく記載されているか確認しましょう。

支給欄

「支給=勤務先から払われるお金」

が記載されている部分になります。

支給欄に記載されている代表的な項目です。

- 基本給

- 超過勤務(残業代)

- 交通費

- 当直代

- 家族手当

直感的に分かる項目が多いので説明は省略します。

残業や当直回数を増やすことで支給額を増やすことはできますが、お金と引き替えに貴重な時間を失っていることを忘れないようにしましょう。

控除欄

「控除=給料から天引きされるお金」

が記載されている部分になります。

控除欄に記載されている代表的な項目です。

- 社会保険料(健康保険、厚生年金、雇用保険、介護保険など)

- 所得税

- 住民税

社会保険料(健康保険 厚生年金 雇用保険など)

特に大切な健康保険と厚生年金についてざっくり解説します。

①健康保険:病気や怪我をした時の医療費軽減(3割負担など)や働けなくなった時の傷病手当金など、病気全般に関わる金銭的なサポートを受けるためのお金(保険料)と考えてください。

②厚生年金:国民年金と厚生年金を併せたものです。老後のために積み立てるお金と考えてください。

一般的な勤務医であれば自己努力で社会保険料を減額できる可能性は極めて低いです。

マイクロ法人等を利用する方法もありますが、大切な点としては無駄な民間保険に加入しないことです。

若手医師かつ独身の方であれば、民間の医療保険はまず不要でしょう。

しかし、医師賠償責任保険は必ず入っておきましょう。

研修医であっても医師は医師ですので、医療訴訟に巻き込まれるリスクはあります。

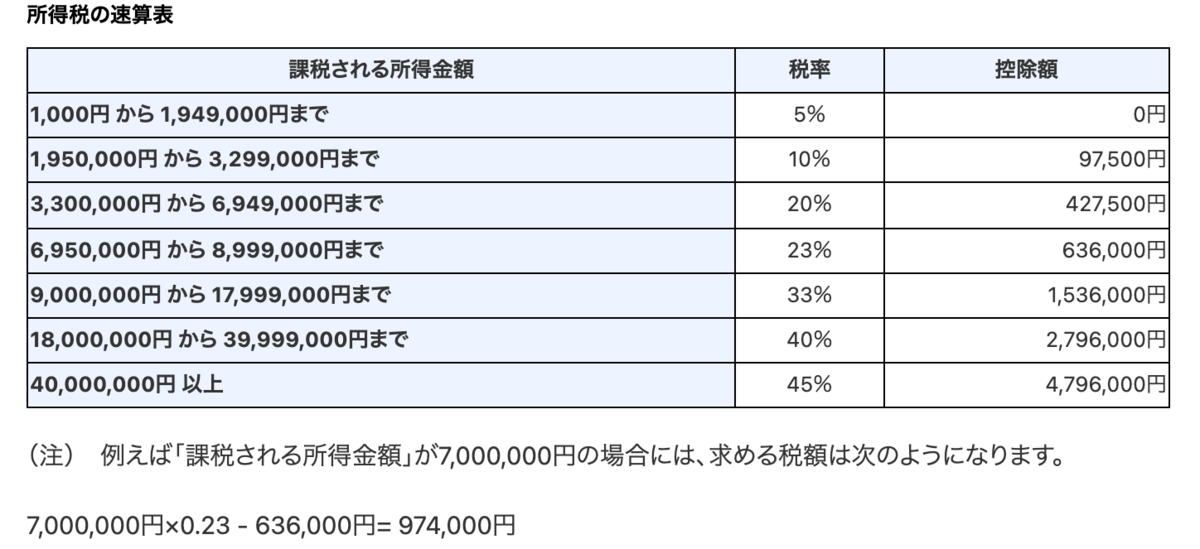

所得税

所得に対して掛かる税金です。

所得が増えるに従って税率も高くなる累進課税制度がとられています。

(国税庁のサイトからの引用)

この累進課税制度が高給取りである医師がお金持ちになれない理由の一つです。

ここで今回のレクチャーにおける最重要ポイントです。

- 所得≠給与(収入)

- 所得≒給与(収入)ー各種所得控除

ということです。

所得控除には、

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

といったものがありますが全部覚える必要はありません。

- 小規模企業共済等掛金控除

- 寄附金控除

この2つだけ覚えておいてください。

「所得控除を増やす→課税される所得を減らす→所得税が減る」

という流れを理解してください。

住民税

居住している市町村からとられる税金です。

昨年の所得額(1-12月の所得合計)に応じて決まります。

研修医1年目の先生は通常であれば住民税はかかりません。

研修医2年目の6月から住民税を払う必要(天引きされる)がありますので、給与明細をしっかり確認しておきましょう。

住民税は「ふるさと納税」を活用することで節税できます。

「ふるさと納税」については後のレクチャーで解説します。

まとめ:最低限のルールを知って資産形成しましょう

まとめにはいります。

- ①初任給の1割を貯蓄にまわす

- ②初任給の1割を両親へのプレゼントに使う

- ③給与明細は控除欄が最も大切

何事においても最低限のルールは覚える必要はあります。

- サッカーをするためにはサッカーのルール

- 野球をするためには野球のルール

- 資産形成を行うためには資産形成のルール

今回紹介した初任給の使い方に関しては資産形成のルールと言い切れるほどではありません。

しかし、給与明細の各種項目については資産形成を行うにあたりぜひ覚えておいて頂きたいルール(項目)になります。

あわてる必要はありません。

少しずつ理解していきましょう。

効率よく資産形成を行うにあたり、

- お金を貯める

- お金を稼ぐ

- お金を増やす

- お金を守る

- お金を使う

といった力をバランスよく育てていく必要があります。

医師は「お金を稼ぐ力」は他職種と比べて高いのですが、その他の力が圧倒的に不足しているために資産形成、特に金融資本の形成過程で失敗してしまうと考えています。

次回のレクチャーは各論④「医師という人的資本の高め方」を予定しています。

今日も最後までありがとうございました。

【関連記事】

資産形成のレクチャー総論です。なぜ高給取りの医師が資産形成を行う必要があるのでしょうか?

資産≠お金です。お金だけあっても人生は豊かになりません。

医師は高給取りのはずなのに億万長者の割合が極端に少ない理由は?