インデックス投資を始めたけど、お金が全然増えない・・・。

インデックス投資って退屈。もっと早く楽にお金を増やす方法ってないの?

こんなお悩みに対する記事です。

✅:インデックス投資を始めたけど利益が出ていない人

✅:インデックス投資を続ける自信がない人

結論からいきます。

2️⃣:短期投資

ひとつずつ解説していきます。

インデックス投資の失敗を避けるために経験しておくべきこと

失敗は成功の元

誰もが聞いたことがある諺ですよね。

成功の裏側には必ず失敗があります。

私自身は10年以上前に株式投資を始めました。

株式投資を始めた当初(今もですが)、数多くの失敗を経験しました。

かといって、今が成功している状態という実感はありませんが、トータル的に資産はプラスになっています。

こんな私が投資のコアに据えているのが長期・分散・積立のインデックス投資です。

様々な理由はあるにせよ、インデックス投資が失敗する主たる要因は、途中でやめてしまうことです。

逆説的にはなりますが、インデックス投資と真逆な投資方法を経験することが、インデックス投資を継続する土台作りになると考えています。

インデックス投資と真逆な投資方法が、

①:個別株投資

②:短期投資

になります。

個別株投資

個別株投資の経験がある方なら分かると思いますが、相当な手間がかかります。

株なんて安く買って高く売ればいいんでしょ!楽勝じゃん!!

と有名企業の株を安くなったときに適当に買っていても、99%の確率で損をします。

個別株投資を行うにあたっては、

- ファンダメンタル分析(過去業績の確認など)

- テクニカル分析(チャート分析など)

- 需給動向の確認(買残/売残の推移確認など)

- 企業理念の調査

- ビジネスモデルの成長性

- 決算報告書の確認

- 競合他社の有無

等を確認し、

- 購入する銘柄選定

- 購入タイミング

- 売却タイミング(利益確定や損切りライン)

- マーケットの地合や相場環境

- 国際情勢や金利状況

等も考慮する必要があります。

その他にも、

- 四半期決算毎の株価変動

- 指数と比べものにならない価格変動(ボラティリティー)

- 上場廃止のリスク

等で精神面で受ける波がインデックス投資に比べて非常に多いです。

個別株投資を長く続けていると、精神面では慣れが出てきますが、メンタルへの負担が完全になくなることはありませんね。

個別株投資は、

- とにかく株式投資が好き

- 何かを掘り下げて詳しく調査することが楽しい

という人以外にはおすすめしません。

株式投資以外に大好きな趣味がある人は、インデックス投資だけ行い、趣味に時間を使った方が、人生の最期を迎えるときに後悔する確率は確実に減るでしょう。

個別株投資による様々な経験によって、インデックス投資がどれだけ優れて楽な投資方法であるかが骨の髄まで染み渡ると思います。

短期投資

インデックス投資は基本的に長期投資が基本です。

一方、デイトレードやスイングトレードといったものが短期投資になります。

こちらも経験者ならご理解頂けると思いますが、短期投資でコンスタントに利益を出すことも非常に難しいです。

伝説的な個人投資家&デイトレーダーであるcisさんの書籍から引用します。

【専業デイトレーダーになって間もない時の健康状態】

頭髪がほぼ完全脱毛

腹水がたまり末期胃癌の疑いと診断

血中白血球数が正常値の3倍

cisさんは極端な例ではありますが、短期投資で成功を掴むためには、

- 相応な犠牲

- 強運

- 天賦の才

といった要因がないと厳しいです。

インデックス投資しかされたことがない方は、お試しでデイトレードをぜひやってみてください。

インデックス投資が、精神的にも肉体的にもすばらしい投資方法であることが強く実感できると思います。

まとめ:単純作業の継続こそが難しい

まとめにはいります。

2️⃣:短期投資

インデックス投資で失敗しないこと、つまりインデックス投資を成功させるために大切なことは次の通りです。

- 継続する≒やめない

- 定期・分散・長期という原則を守る

- 平常心を保つ

インデックス投資に関する書籍の著者に共通しているのは、インデックス投資以外の投資を全て経験している点です。

インデックス投資以外で得られた経験があるからこそ、インデックス投資を長期に続けていられるのです。

- 個別株投資の煩わしさ

→特に精神面への影響の大きさ - 短期投資で勝つことの難しさ

→ウサイン・ボルトと50m走で勝負するようなもの

私自身、個別株投資や短期投資の酸いも甘いも身をもって経験しました。

逆に苦しい経験があるからこそ、コアの投資としてインデックス投資を10年以上継続できていると強く実感しています。

偉そうなことを言ってはいますが、個別株や高配当株投資もサテライトで継続していますけどね。

しかし、投資も人生も寄り道が多少あった方が彩りがよくなると信じています。

ゴールの方向さえ間違っていなければ、多少の寄り道をしながらでも、コツコツ継続していくことが何よりも肝腎ですね。

今日も最後までありがとうございました。

【おすすめ書籍】

伝説的な個人投資家cisさんの書籍です。インデックス長期投資をされている方こそ、ぜひご一読頂きたい書籍です。

【関連記事】

投資も貯金も並行して行いましょう。バランスが大切です。

株式投資を行うにあたって、10年前と比べて様々な優良ツールが生まれましたね。

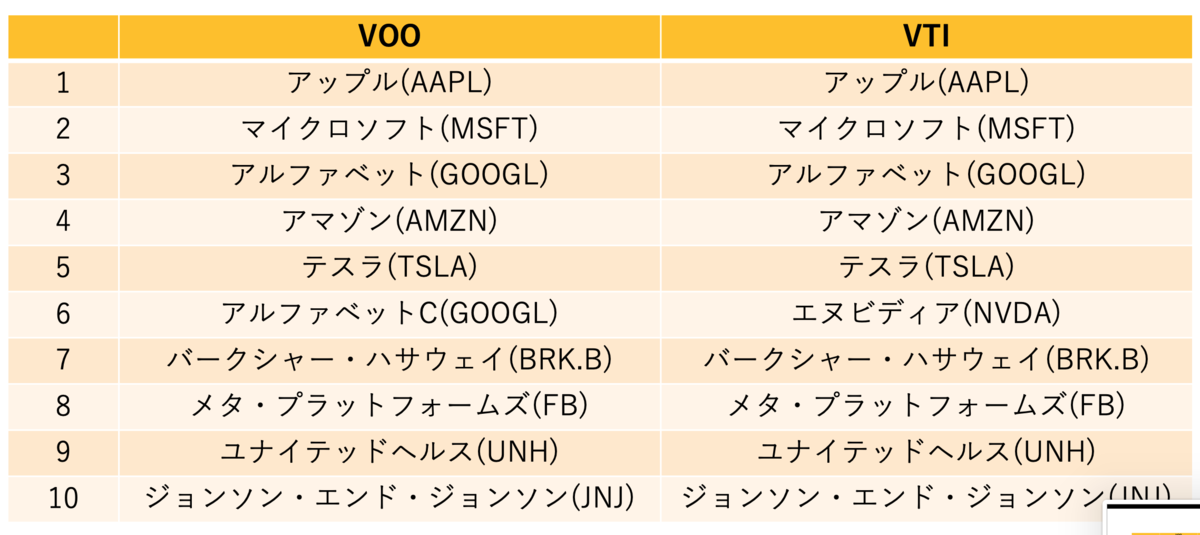

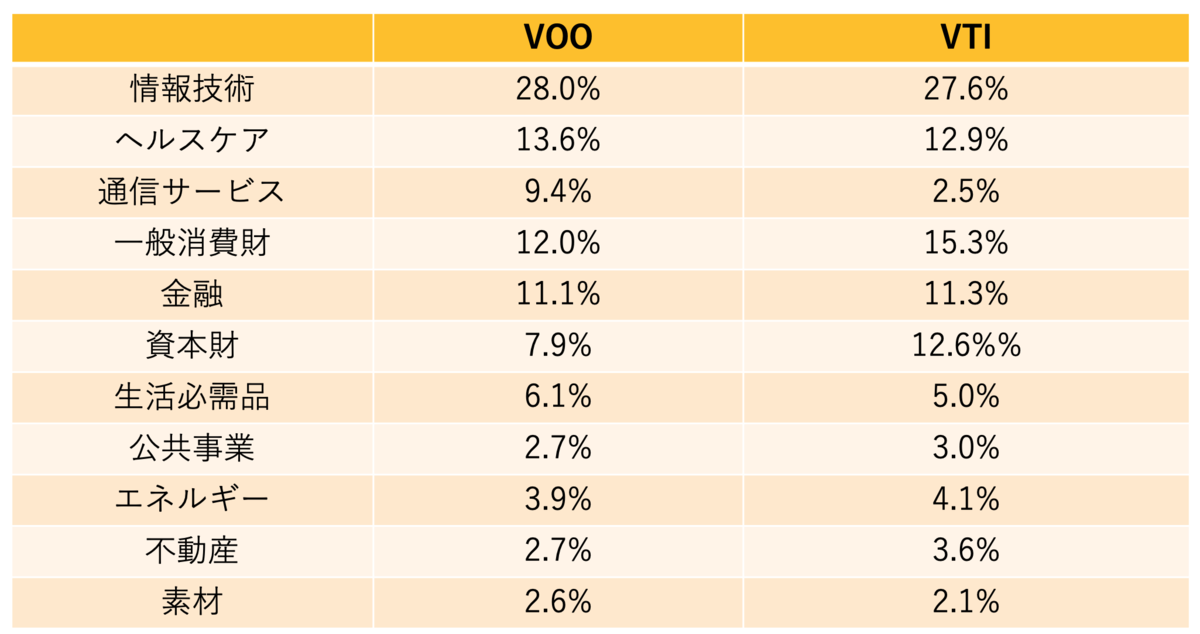

VOOとVTIのどちらがよいかという永遠のテーマ。一般的な日本人が長期積立をするならば、VTIがベターですね。

(Google Financeより引用)

(Google Financeより引用)