新NISAにむけて株主還元の向上が話題みたいだね・・・

株主還元を改善している企業ってどんな銘柄かなぁ・・・

こんなお悩みに対する記事です。

✅ 投資スタイル:

【コア】インデックス(全世界&全米ETF)

【サテライト】高配当(日本個別&米国ETF)

【おまけ】グロース(日本個別)

✅ 家族:妻 年子2人(一姫二太郎:6歳と5歳)

✅ 趣味:ランニング(フルマラソン30回完走)

✅ 座右の銘:良心に恥じぬことが確かな報酬

今回の記事の結論です。

✅ 9066 日新

✅ 売買を推奨している意図は全くありません

✅ 最終的な投資判断は自己責任でお願いいたします

DOE採用&配当方針改変で高配当化した割安銘柄2選

企業の配当方針を見る指標として、DOEと配当性向があります。

式で表すと、

- DOE=配当金÷株主資本

- 配当性向=配当金÷純利益

となります。

株中毒マネーリテラシーの高い当ブログの読者さんは、式を見ただけで理解可能かと思います。

株式投資初心者さん向けにざっくり解説すると、

- DOE:溜め込んだお金のうちどれだけを配当金に回すか

- 配当性向:稼いだお金のうちどれだけを配当金に回すか

という感じになりますね。

例えば、「配当性向50%を目安に配当金を出す」という場合、業績が悪化して稼ぎが減ると配当金も減額、いわゆる減配となります。

しかし、「DOE2%を目安に配当金を出す」となれば、業績が悪化して稼ぎが減っても、溜め込んだお金があれば減配するリスクが低くなります。

ということもあり、株主還元をより意識した企業が、配当方針としてDOEを採用する傾向が近年見られています。

今回は配当政策を変更しDOEを採用し高配当化した2銘柄を解説します。

今回の記事が、明日からの投資戦略の一助になれば幸いです。

3437 特殊電極

溶接材料&施工メーカーで、主要取引先は日本製鉄。

金属の表面改質分野で特殊技術「肉盛溶接(機械部品等の表面に金属を盛り上げる溶接

方法)」を基盤に、溶接工事施工(特殊材料溶接工事、耐摩耗肉盛工事)と溶接材料

(フラックス入りワイヤ、被覆アーク溶接棒)の仕入・製造・販売を行っています。

「肉盛溶接材料」の製造・販売と工事施工は業界トップ。

その他、耐摩耗用クラッド鋼板「トッププレート」の製造と関連工事、環境関連装置(強制冷却装置、金型加熱装置、搬送ライン装置)の製造・販売も行っています。

ホームページトップを見れば特殊電極という企業の雰囲気がわかりますね。

技術力と開発力を誇る溶接業界のリーディングカンパニー

ということで、高い技術を誇り参入障壁の高さが伺えます。

業績の推移です。

金属関連銘柄の特徴でもありますが、マクロ経済市況による影響を強く受けるので、利益は振れ幅が大きいですね。

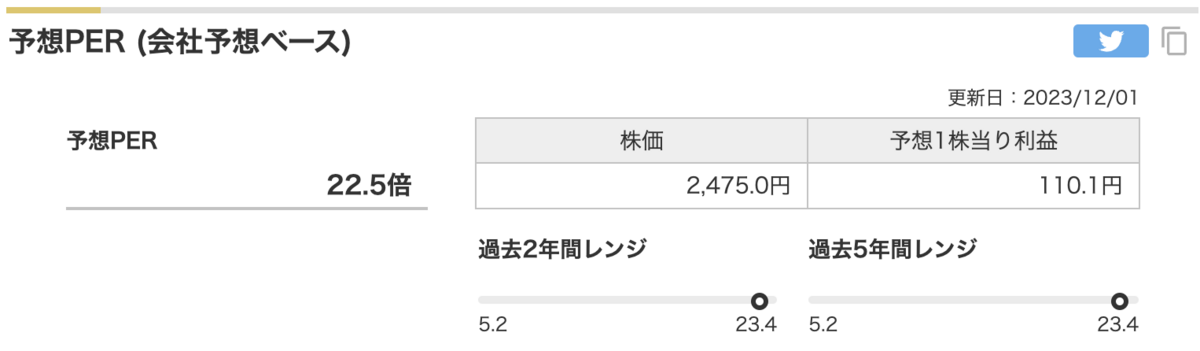

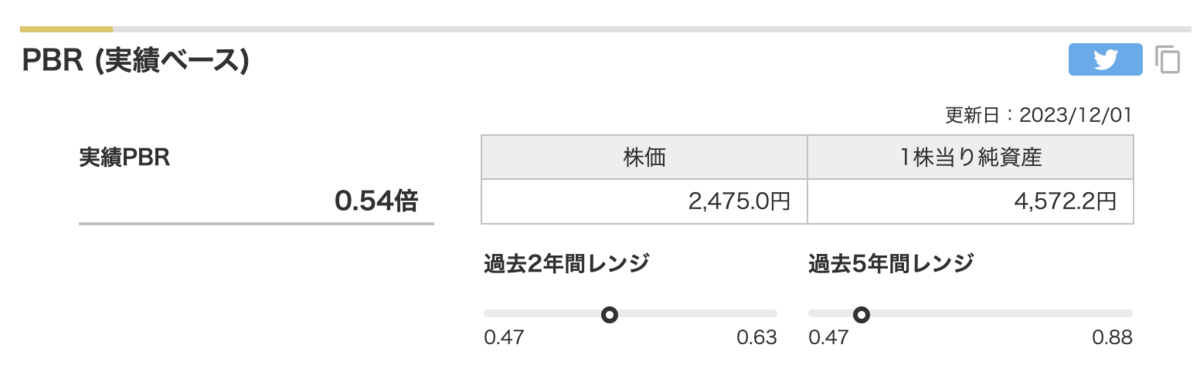

株価指標はこちらの通り。

PERは過去平均と比べて高水準、PBRは過去平均と比べて低水準となっています。

今季は業績悪化が見込まれているために、PERが大幅に上昇しています。

しかし、上半期の進捗状況をみると、上方修正もあり得ると考えています。

ただし、私の予想はほぼ外れることは添えておきます。

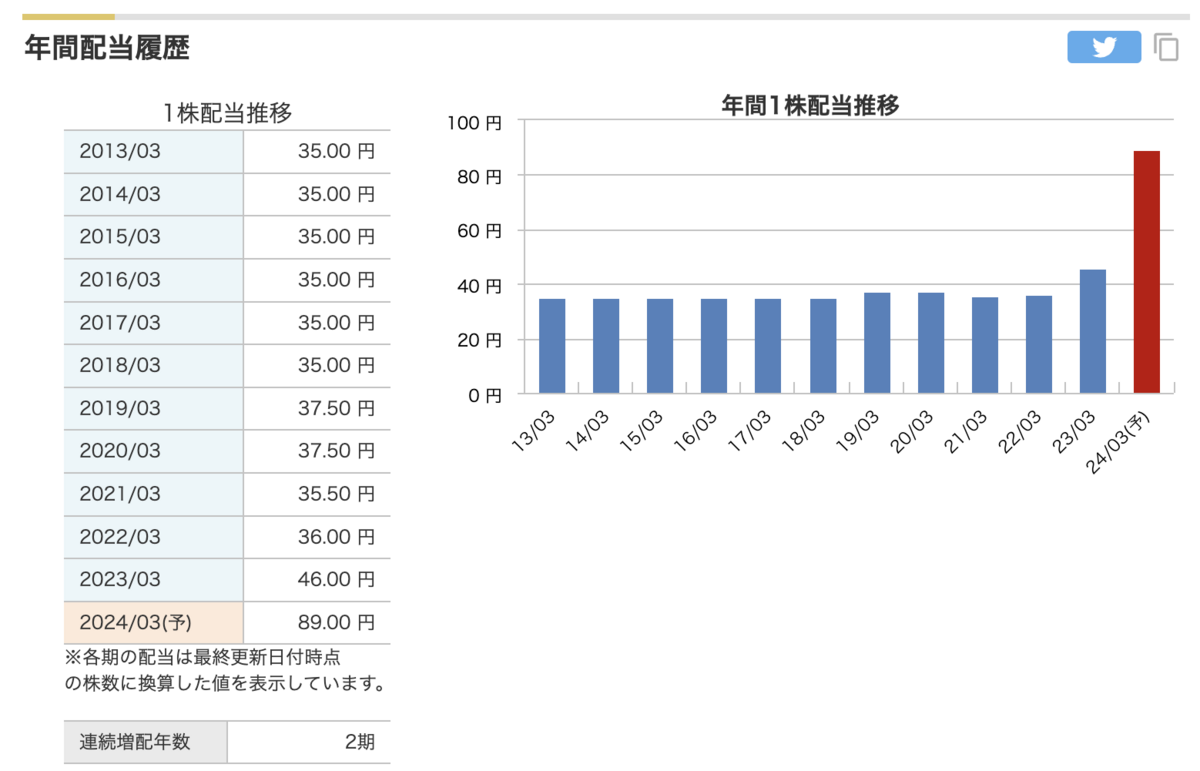

配当金の推移です。

これまではほぼ横ばいの配当金でした。

ところが、2024年から配当政策を変更し、配当金を一気に引き上げています。

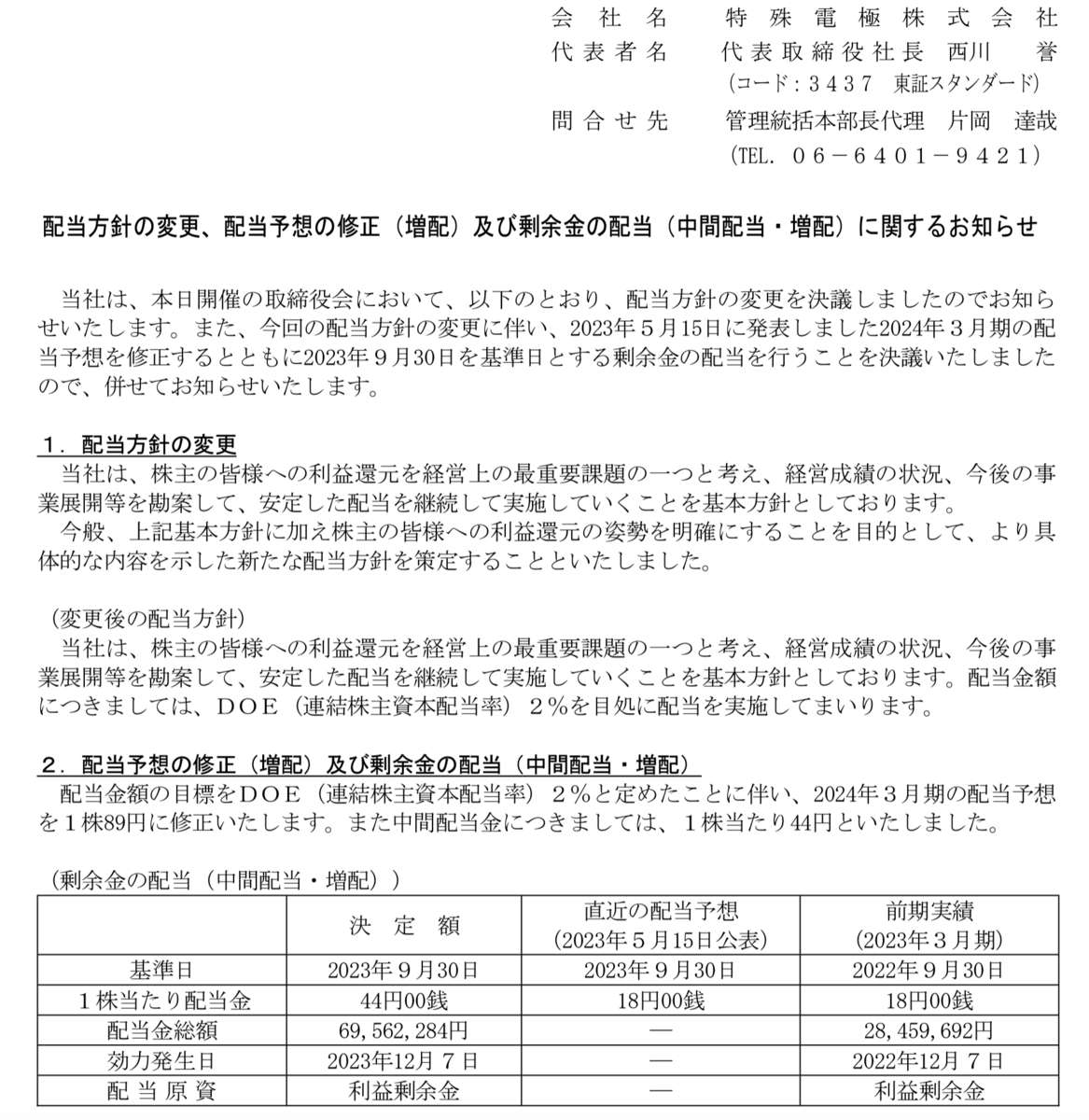

その開示情報がこちら。

DOE2%を目処に配当を実施してまいります。

という文言にあるように、配当政策を大きく変更してきました。

この背景には、PBR1倍割れ是正の圧力もあると考えています。

配当金の引き上げにより、配当利回りも急上昇しています。

過去平均の利回りが1.8%でしたが、直近は4%近くまで高騰しています。

では、配当金の出処となる株主資本はどうなっているのか確認しましょう。

しっかりと株主資本は積み上がっており、すぐには減配しない印象です。

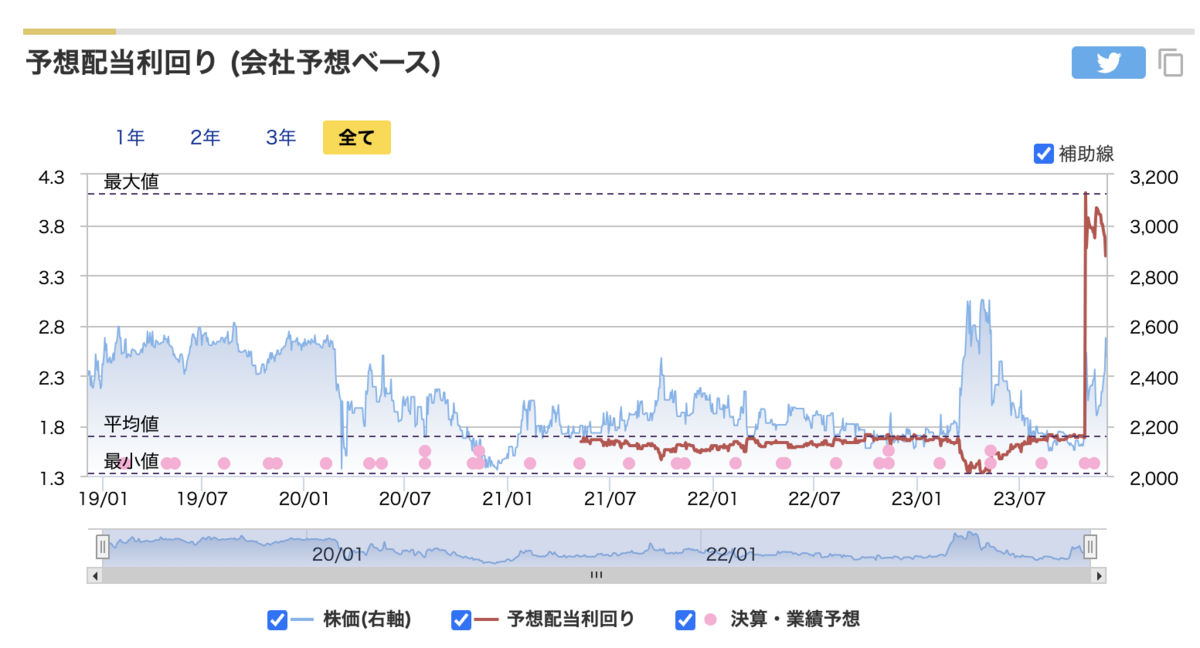

9066 日新

横浜発祥の国際物流会社です。

海外25カ国、150拠点をもち、国際輸送(海上輸送、航空輸送など)によるグローバル

な物流サービスを主力に、国内輸送、トラック輸送、倉庫・保管など物流全般に取り組

んでいます。

ホームページのトップを見ても、国際総合物流のパイオニア的な存在であることが覗えます。

業績の推移です。

同業他社の倉庫銘柄である住友倉庫や三菱倉庫等と比較すると、利益率やROEはやや低めです。

パイオニアとは言え、参入障壁はそこまで高くない印象ですね。

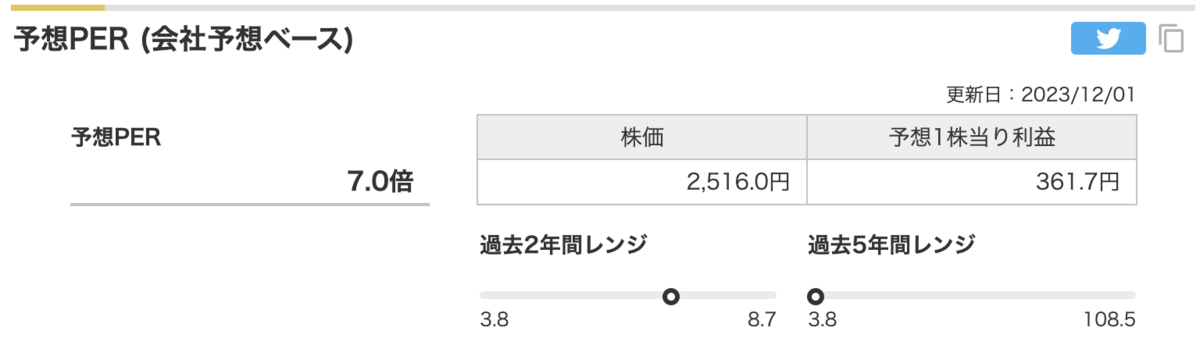

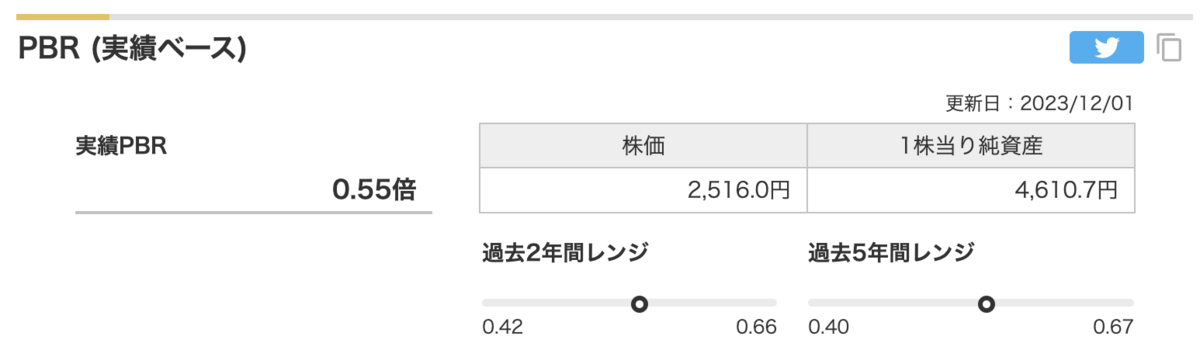

株価指標はこちら。

PERもPBRも過去水準と比較しても低めです。

ミックス係数(PER×PBR)も3.85となっており、いわゆる割安状態ですね。

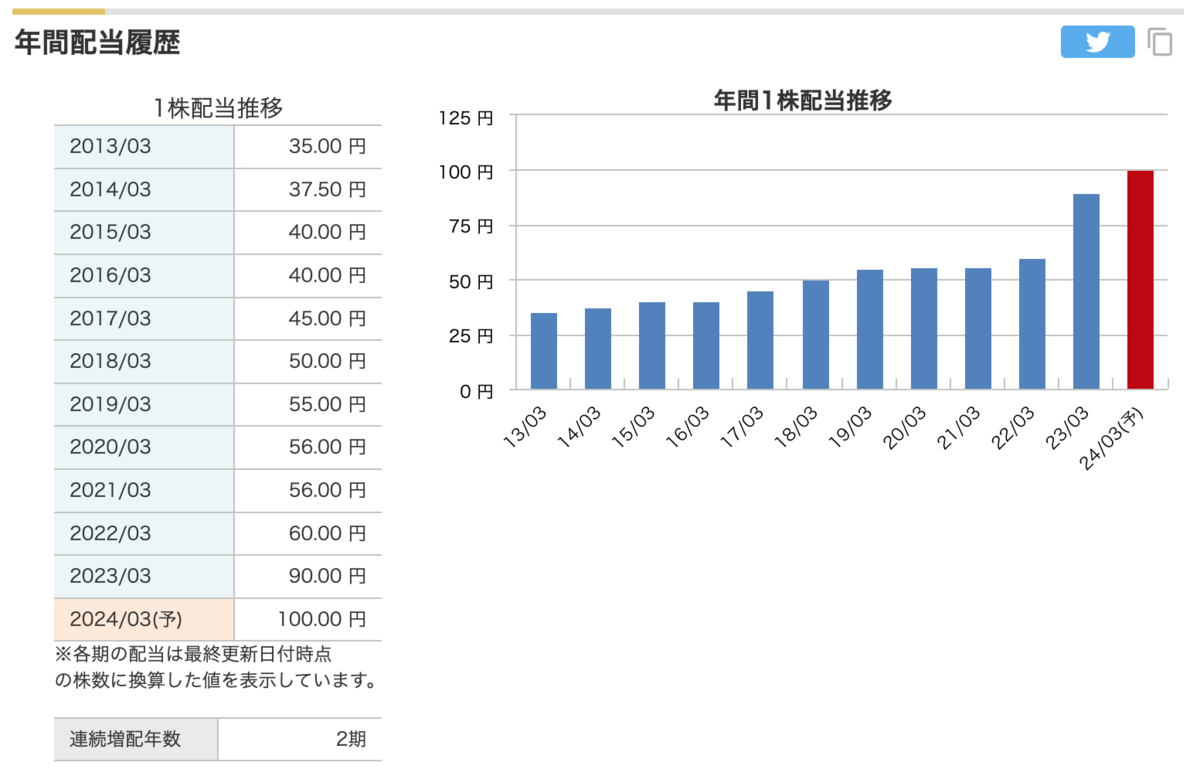

配当金の推移です。

連続増配とはいきませんが、直近10年では減配せず徐々に増配傾向となっています。

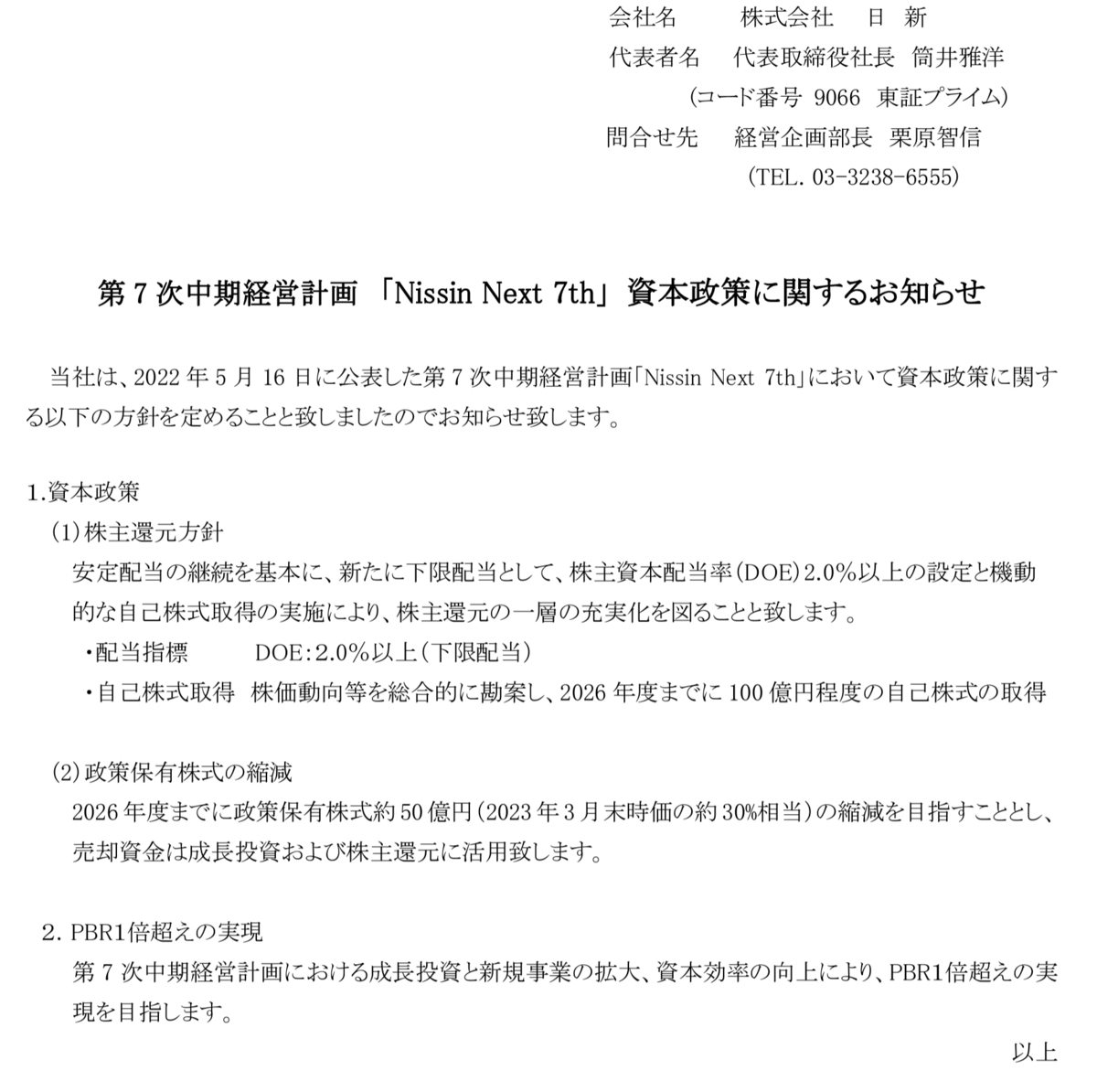

このような状況で、2023年5月に中期経営計画の方針が公表されました。

- 配当指標:DOE2.0%以上

- 自社株買い:100億円(2026年度までに)

という力強い還元方針を開示しています。

PBR1倍割れ是正にむけて、本格的に取り組もうという志が感じられますね。

配当利回りです。

過去5年平均の利回りは3.7%で、直近では4%前後でウロウロしています。

配当方針の変更も考慮すると、利回り4%あたりで、少しずつ購入してもよいと考えています。

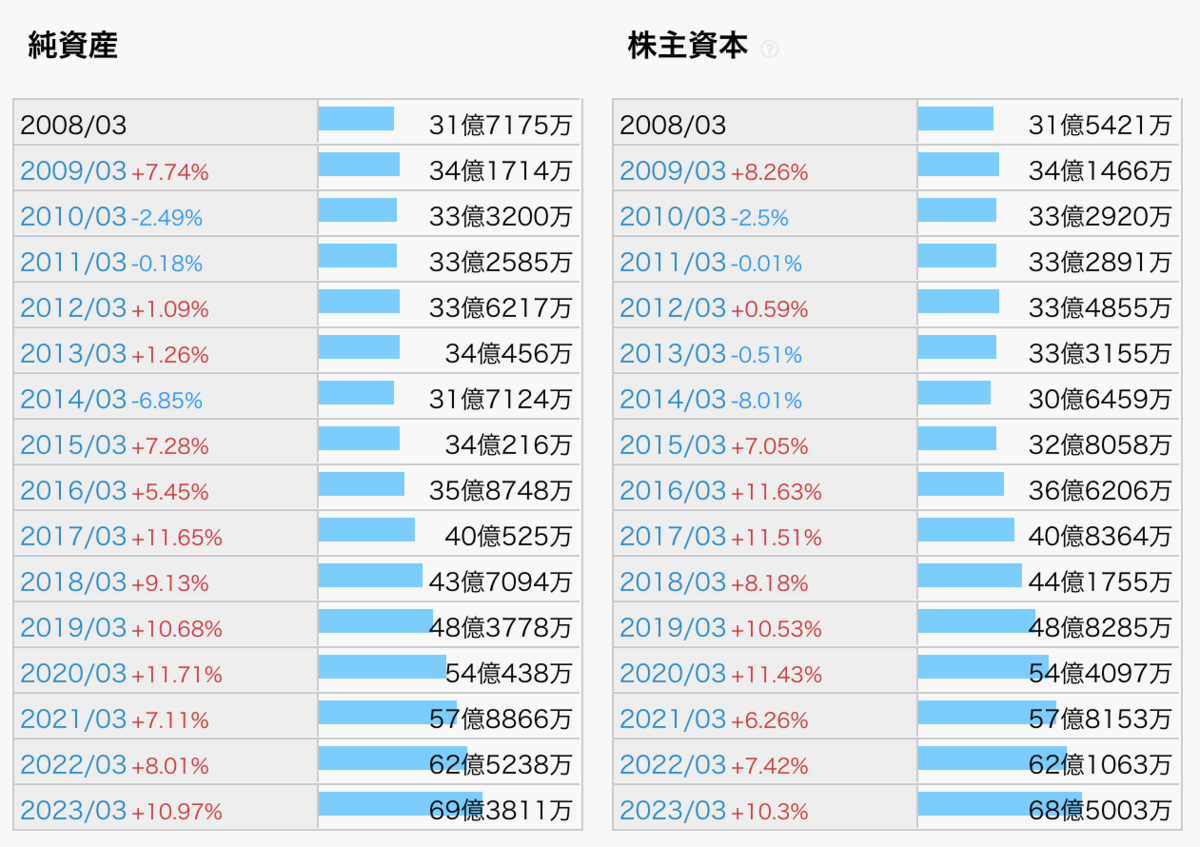

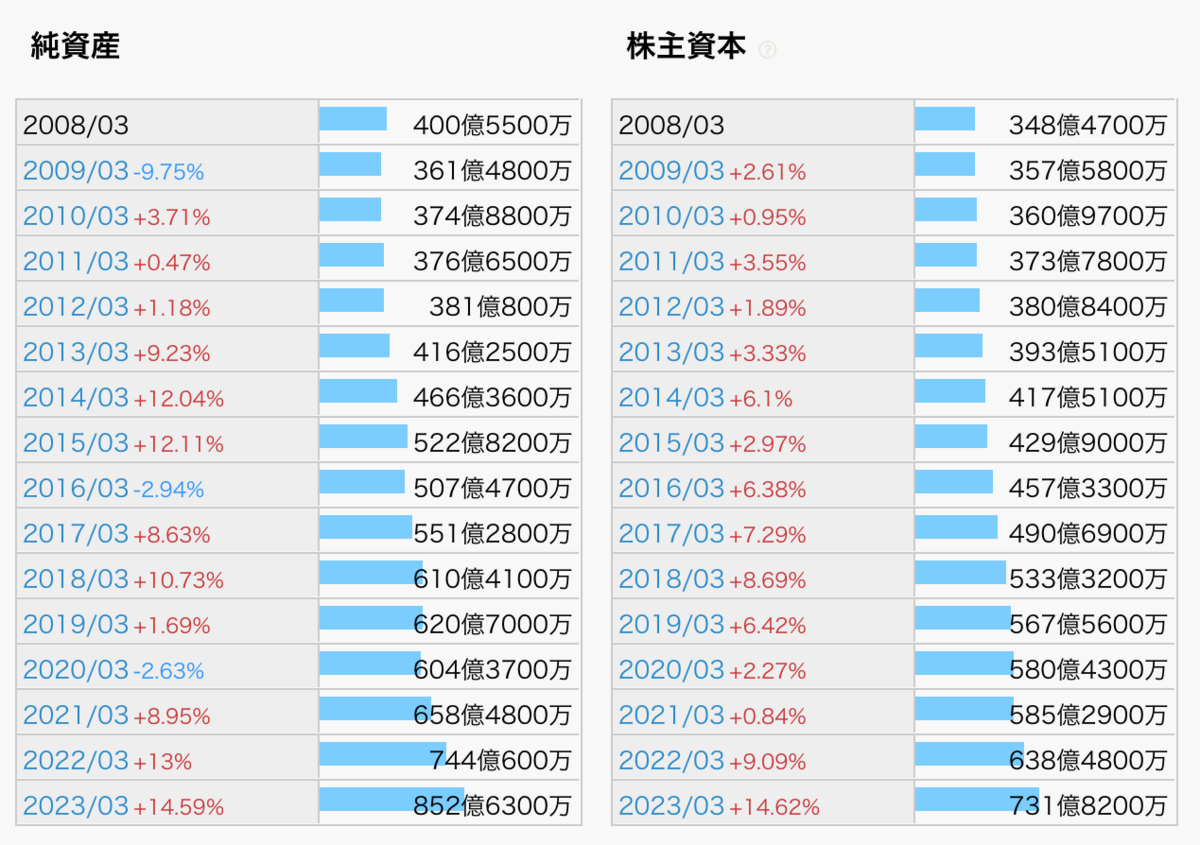

最後に配当の出所である株主資本を確認しましょう。

問題なく資本は積み上がっており、少なくとも大きな減配リスクは低い印象です。

まとめ

まとめにはいります。

✅ 9066 日新

ここ数年、株主還元への意識が年々高まっている気運を感じます。

配当政策にDOEを組み込むことや、自社株買いを積極的に行うことで、株主にとって魅力的な企業であろうとする努力が見受けられます。

しかし、株主にとって魅力的であっても、その企業が社会全体に生み出す利益や価値、そしてその継続性も長期投資では重要なポイントになります。

企業を評価する際は一つの指標のみならず、様々な角度や視点から俯瞰してみることが肝要です。

偉そうなことを述べていますが、私自身もまだまだ未熟者です。

今後も個人投資家としての練度を高めるべく、みなさまと共に楽しみながら投資の勉強を継続していく所存であります。

今日も最後までありがとうございました。

【おすすめ書籍】

高配当株投資を始めたいと考えている方は、まずこちらの2冊がおすすめです。長期株式投資さんが書かれた書籍で、投資初心者さんにも非常にわかりやすく、具体例をあげながら高配当株投資の手法をまとめられています。具体的な投資手法のみならず、心理面にも考慮した内容になっている点もすばらしい書籍ですね。

【関連記事】

住友精化という銘柄を解説した記事です。

コンドーテックという企業を解説した記事です。

未来工業という銘柄を通して、銘柄選定のポイントを解説した記事です。