日本の企業って世界で活躍しているのかなぁ?

そんな企業もあるのはあると思うけど、よく知らないね・・・

もし世界トップクラスの日本企業があれば、投資したいよね・・・

こんなお悩みに対する記事です。

✅ 投資歴:15年

✅ 投資スタイル:

【コア】インデックス(全世界&全米ETF)

【サテライト】高配当(日本個別&米国ETF)

【おまけ】グロース(日本個別)

✅ 家族:妻 年子2人(一姫二太郎:6歳と4歳)

✅ 趣味:ランニング(フルマラソン28回完走)

✅ 本業:医療従事者

✅ 座右の銘:良心に恥じぬことが確かな報酬

今回の記事の結論です。

✅ 7730 マニー

・一個人の見解であり、売買を推奨しているわけではありません。

・最終的な投資判断は自己責任でお願いいたします。

日本が誇るグローバルニッチトップ&安定増配銘柄2選

- 減り続ける出生数

- 変わらない物価と給料

- 増え続ける高齢者と社会保険料

こんな日本でも、世界で活躍する企業は数多く存在します。

今回の記事では、

- グローバルニッチトップ

- 連続増配

- 財務優良

という配当株投資家のよだれが止まらなくなる銘柄を2つ厳選して紹介します。

ぜひ最後までご覧ください。

7716 ナカニシ

企業概要

創業1930年という歴史ある歯科医療機器メーカーです。

世界では「NSK」という名称で有名ですね。

- 歯科事業

- 外科事業

- 機工事業

が3本柱になっています。

具体的な製品はこちら↓。

なんともマニアックな世界ですね。

ちなみに、歯科用ハンドピースは世界シェアNo.1です。

ナカニシが提出した中期計画資料からの抜粋です。

ダントツの「最優良グローバル医療機器メーカー」になること

世界ニッチトップ企業という貫禄が、じゅわ〜とにじみ出ています。

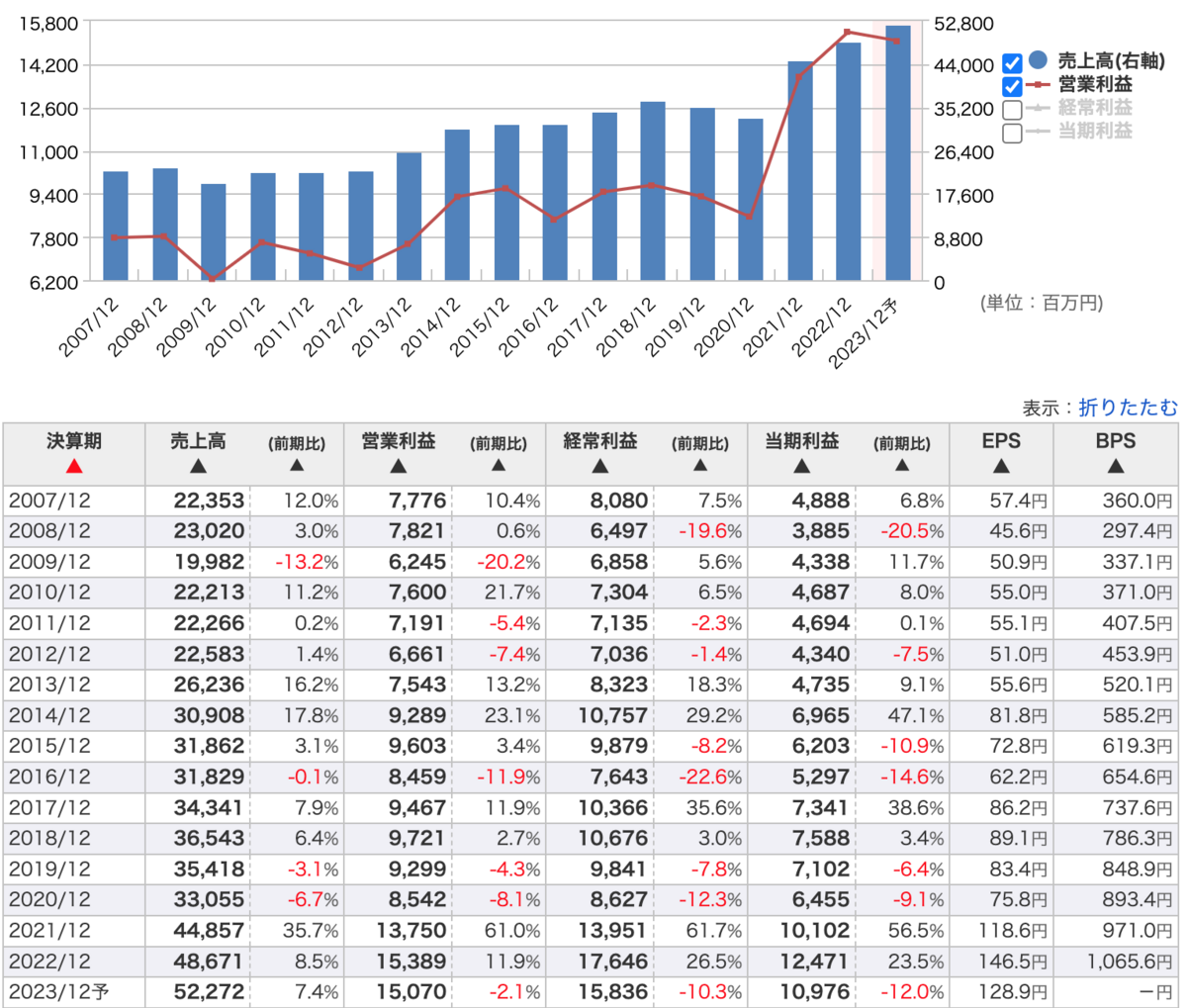

業績推移・財務

(引用:マネックス証券銘柄スカウター)

多少の波はありますが、長期的には売上高および営業利益も右肩上がりです。

具体的には、

- 売上高成長率(10年平均):8.0%

- 営業利益成長率(10年平均):8.7%

となっております。

(引用:マネックス証券銘柄スカウター)

- リーマンショック:2008年〜2010年

- コロナショック:2019年〜2021年

こんな厳しい期間においても、30%近い営業利益率と10%越えのROEをたたき出す底力。

ナカニシ・・・、ハンパないって・・・。

という声が聞こえてきそうです。

(引用:マネックス証券銘柄スカウター)

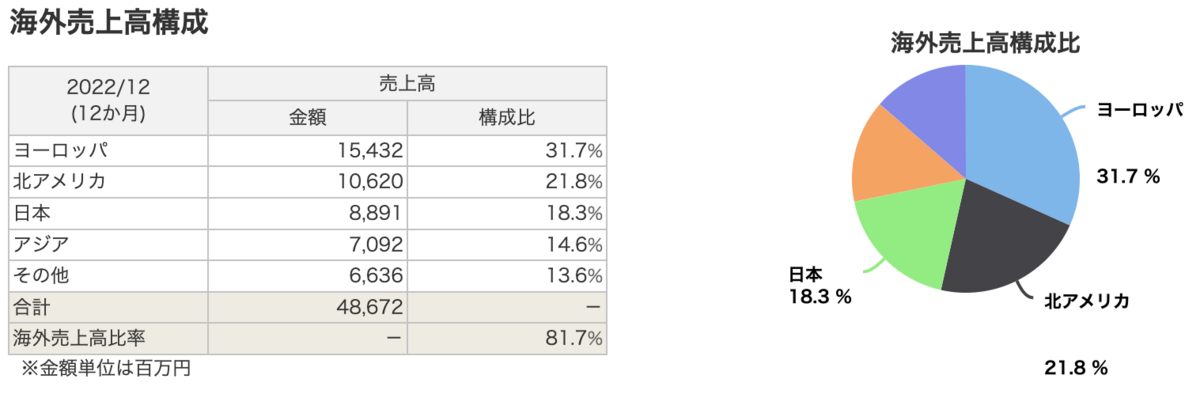

売上げ全体のうち、ヨーロッパと北米で50%以上を占めています。

これから成長が期待されるアジアのシェアがまだ少なく、伸びしろはまだまだありそうです。

(引用:マネックス証券銘柄スカウター)

脅威の自己資本比率約90%を長期持続。

もちろん有利子負債も低空飛行で安定しています。

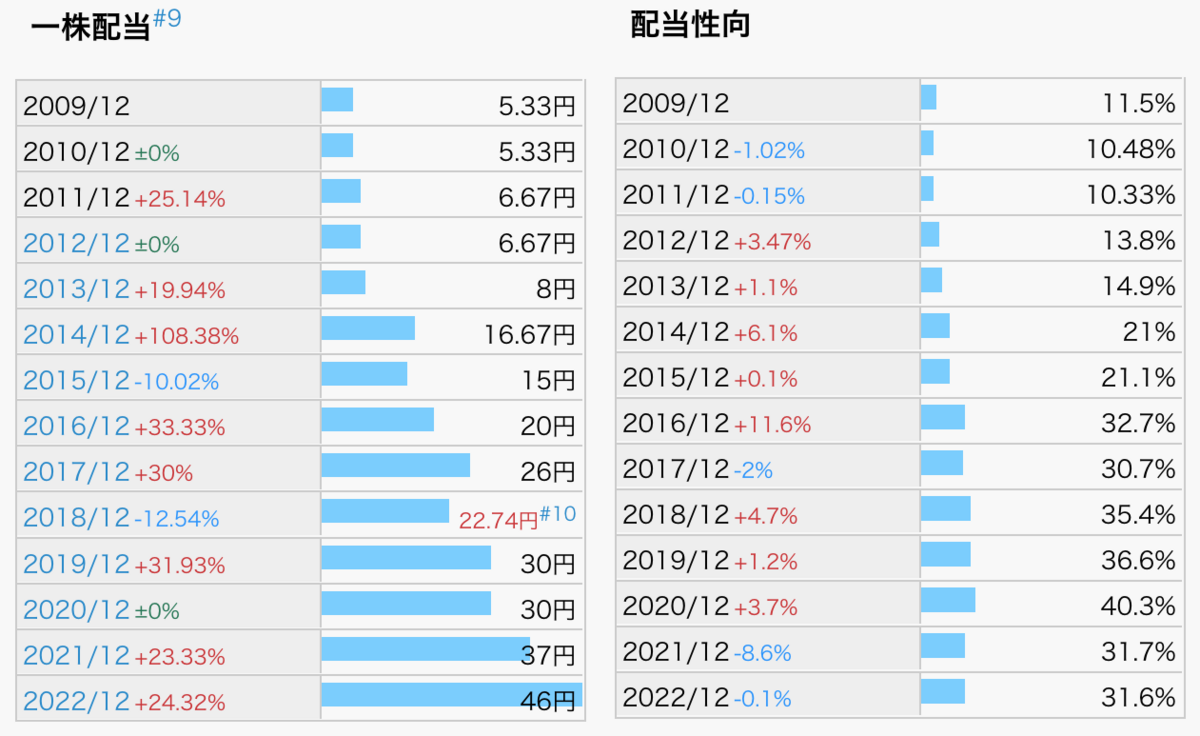

配当推移・配当性向

連続して増配しているわけではなく、時々減配をしています。

なんだよ!連続増配じゃないのかよ!!

と憤慨された方。

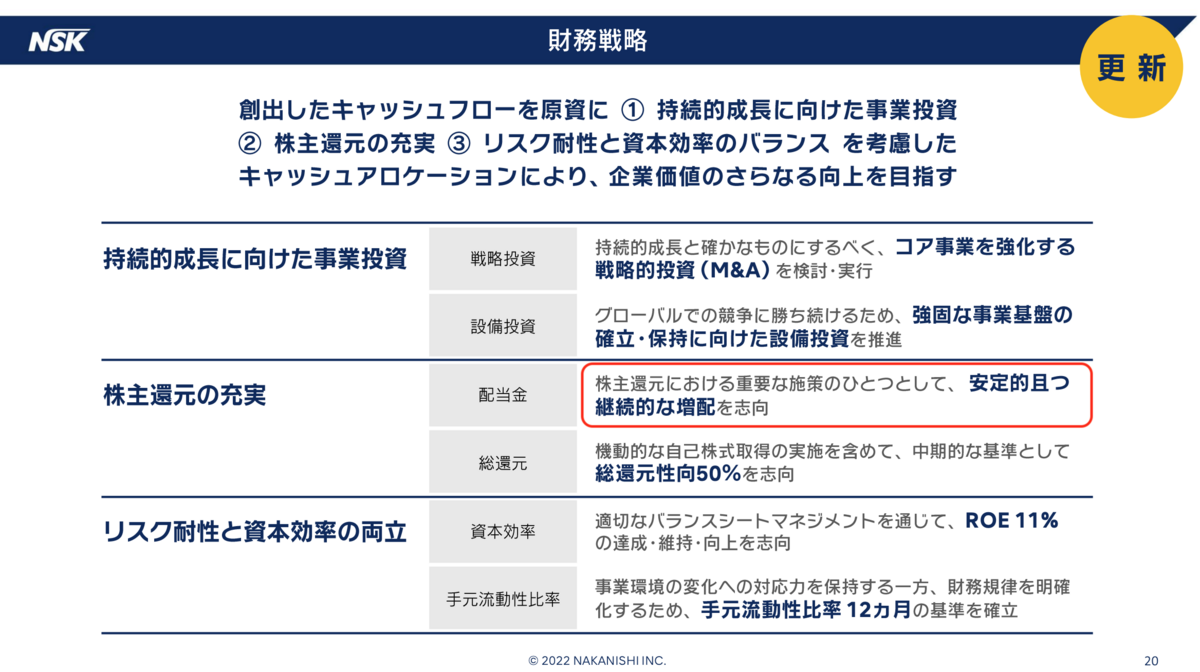

ナカニシの財務戦略をご覧ください。

安定的且つ継続的な増配を志向

なんとも心強い文言。

連続増配にこだわらず、長期にわたって安定的に継続して増配する姿勢は高く評価できますね。

仮に一時的な減配発表で株価が下がった時は、追加購入したいと個人的には考えています。

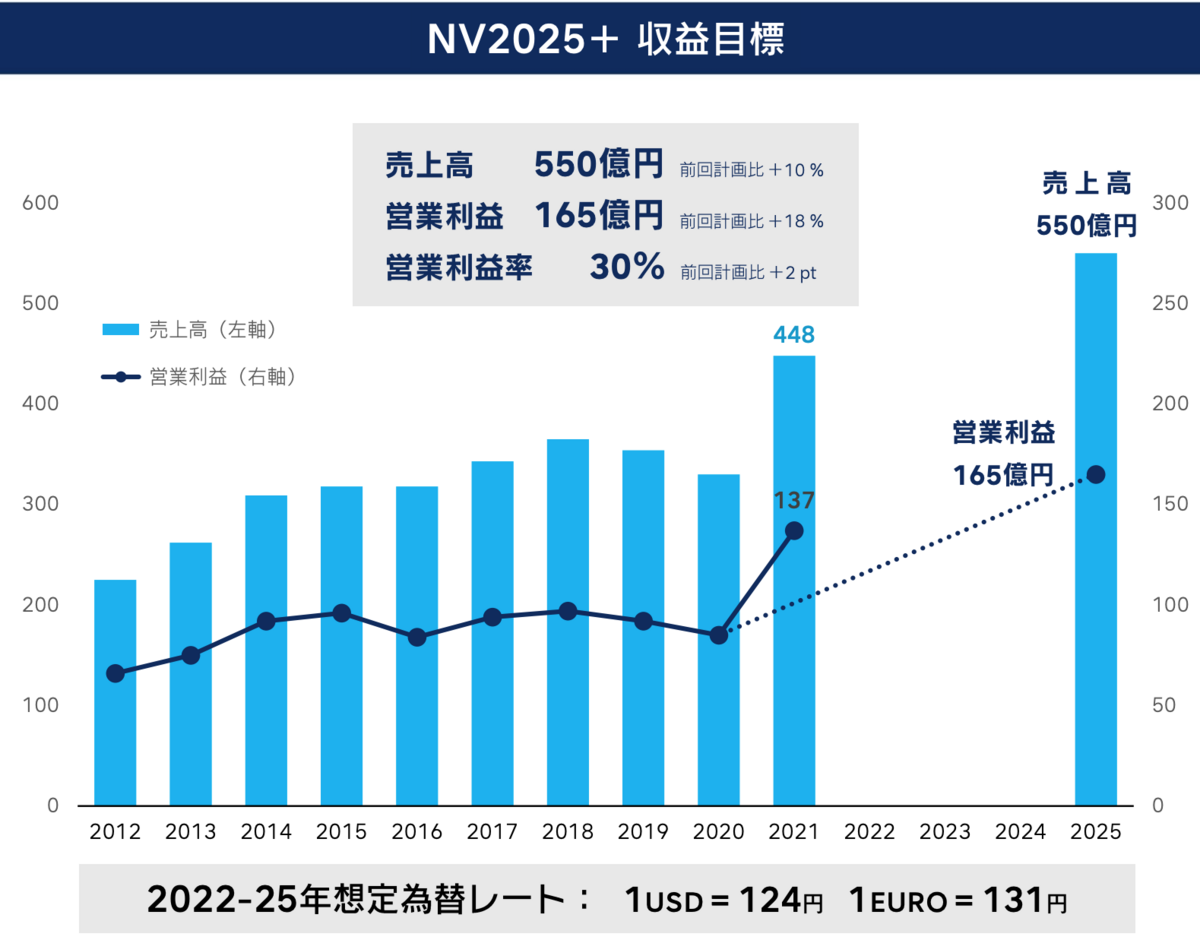

収益目標に関しても注目点があります。

- 為替レート1ドル124円→現状1ドル130円前後

- 2025年の営業利益165億円→2022年時点で営業利益150億円超え

個人的には強気より控えめの収益予測を出している企業が好みです。

今後の上方修正を期待したいところです。

チャート

多少波風が立つ時期がありますが、長期的に見れば概ね右肩上がりです。

2001年に100円で買っていた人は、20年間保有していれば約30倍に資産価値が増えています。

7730 マニー

企業概要

医科と歯科の医療機器・器具メーカーです。

創業が1956年で世界的には「MANI」ブランドで有名です。

手術用の縫合針では世界トップで、2020年にはグローバルニッチトップ企業100選に選定されています。

(引用:マニー決算資料説明書)

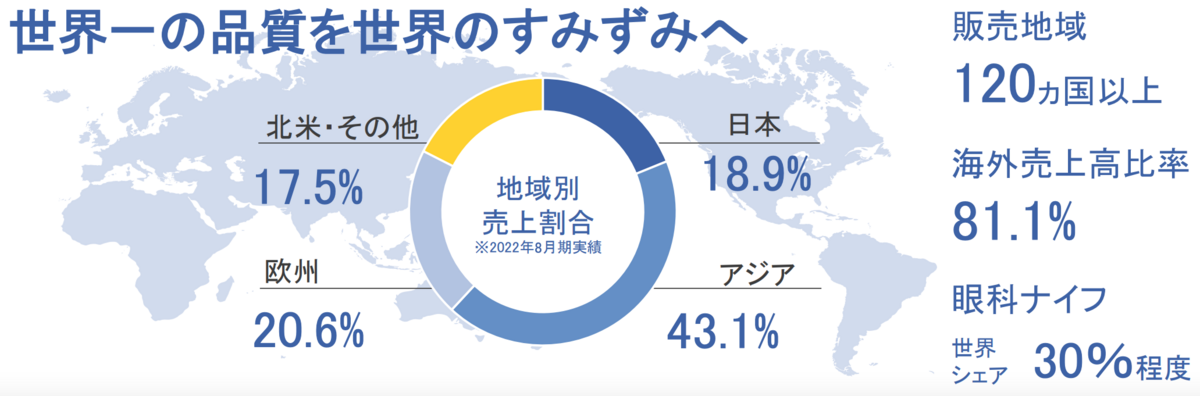

世界一の品質を世界のすみずみへ

という力強い企業指針。

ナカニシと同じく海外売上高比率が高いマニーですが、アジア(特に中国)での売上高が多い点が特徴です。

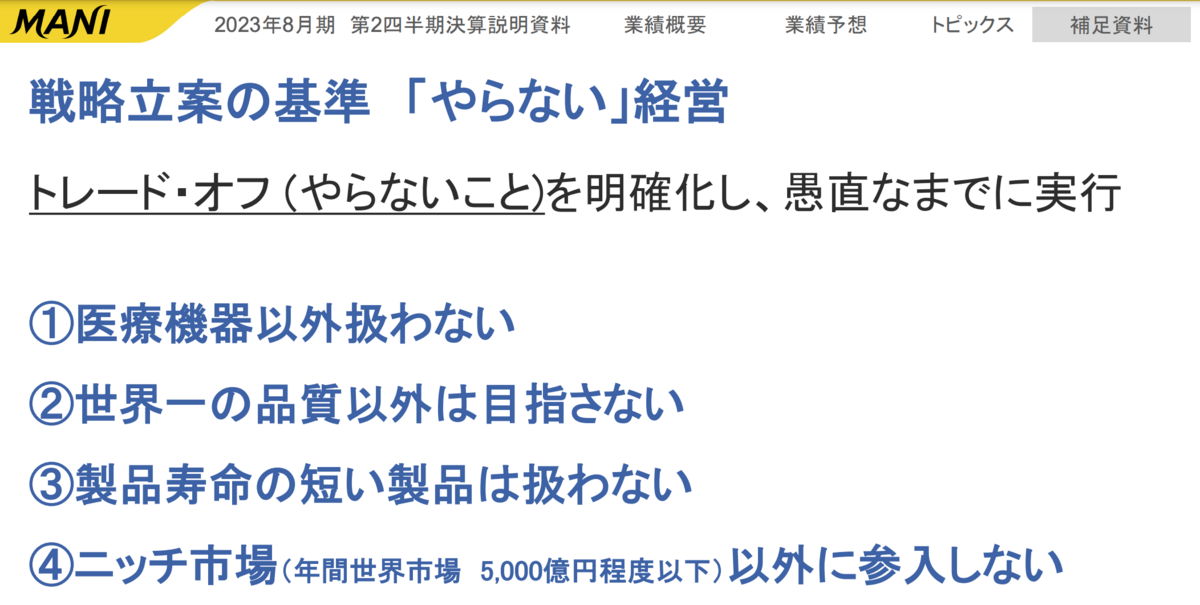

企業の戦略にも特徴があります。

「やらない」経営

GACKTさんもビックリするくらいのストイックな姿勢が、ビシビシと伝わってきます。

まさにグローバルニッチトップの代名詞的な存在ですね。

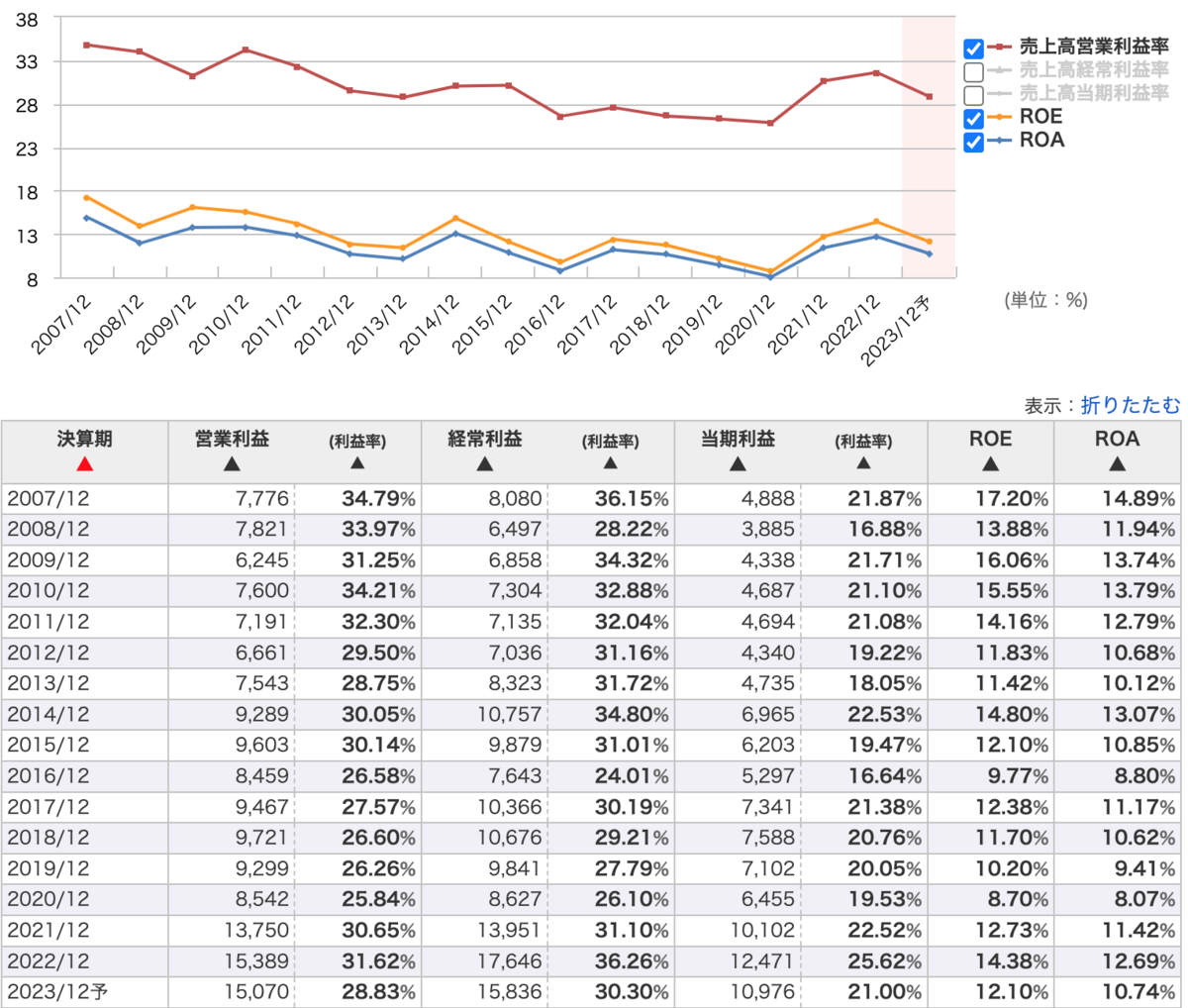

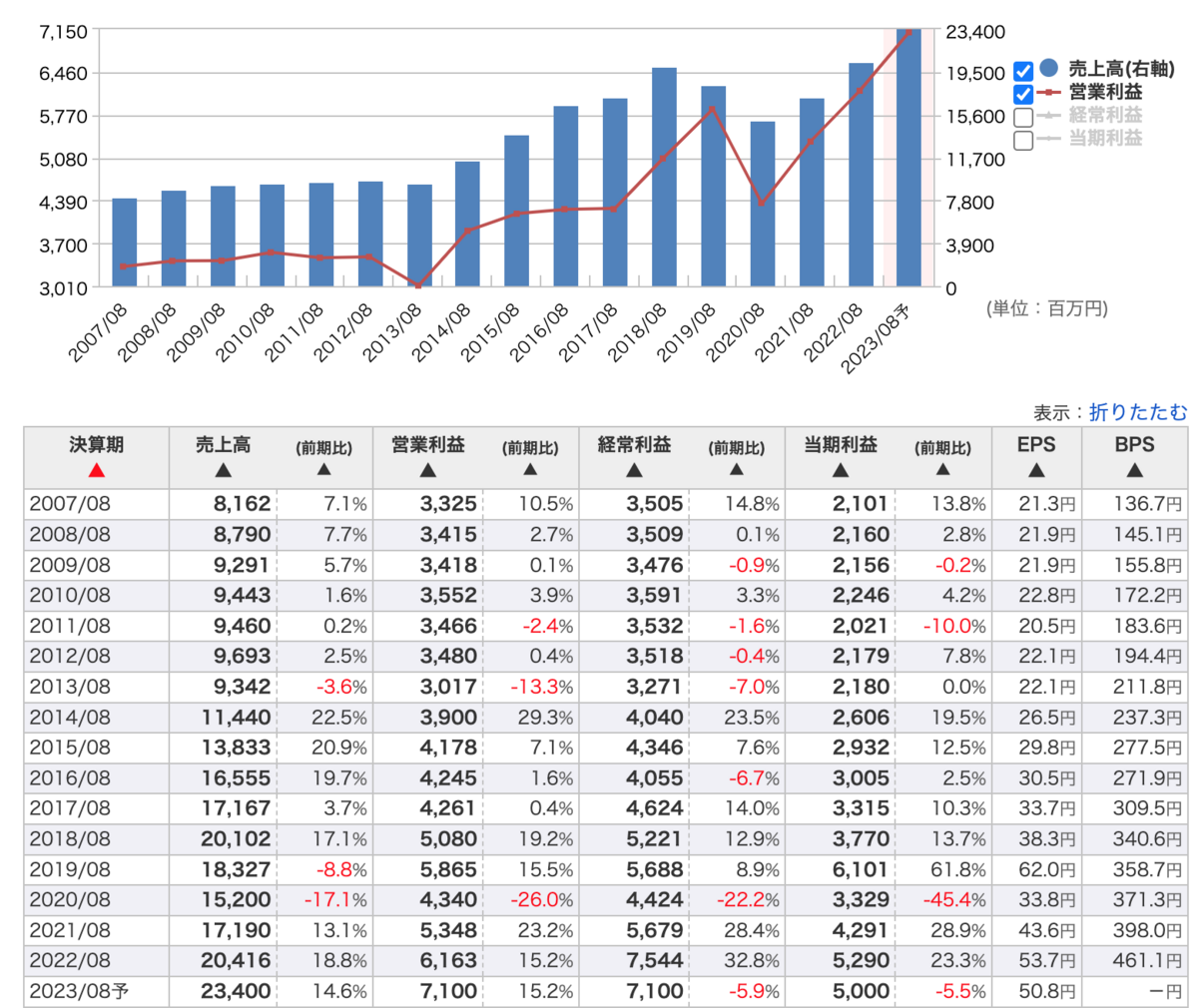

業績推移・財務

(引用:マネックス証券銘柄スカウター)

売上高も営業利益も順調な右肩上がり。

具体的には、

- 売上高成長率(10年平均):7.7%

- 営業利益成長率(10年平均):5.9%

となっております。

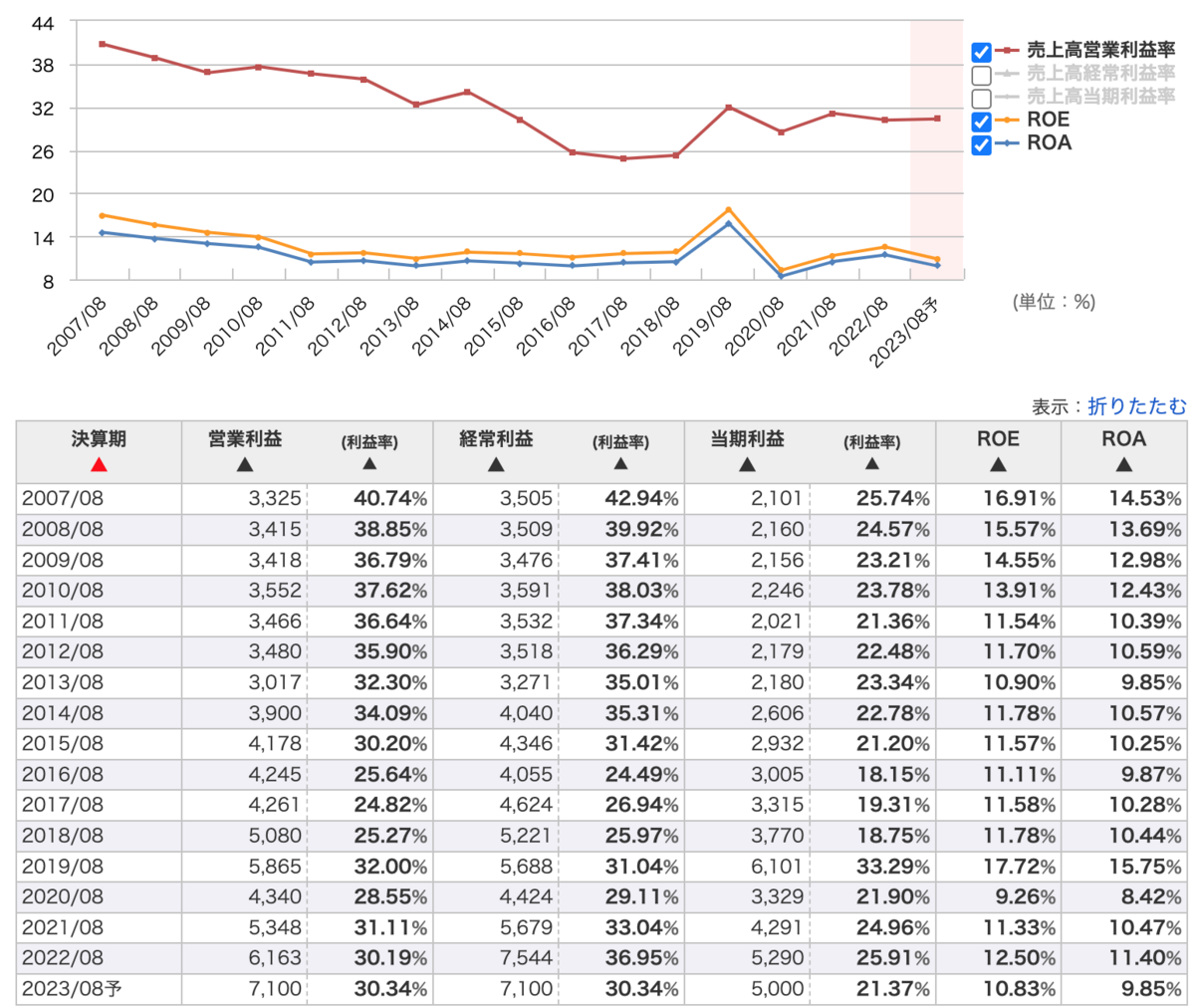

営業利益率、ROEも高い水準ですが、やや右肩下がりな点が気になります。

しかし、リーマンショック(2008年〜2010年)やコロナショック(2019年〜2021年)でも、30%超えの営業利益率をたたき出す力は本物ですね。

自己資本比率は約90%で推移し、ほぼ無借金経営。

「隙がない」という言葉は、マニーのためにあるのでしょうか。

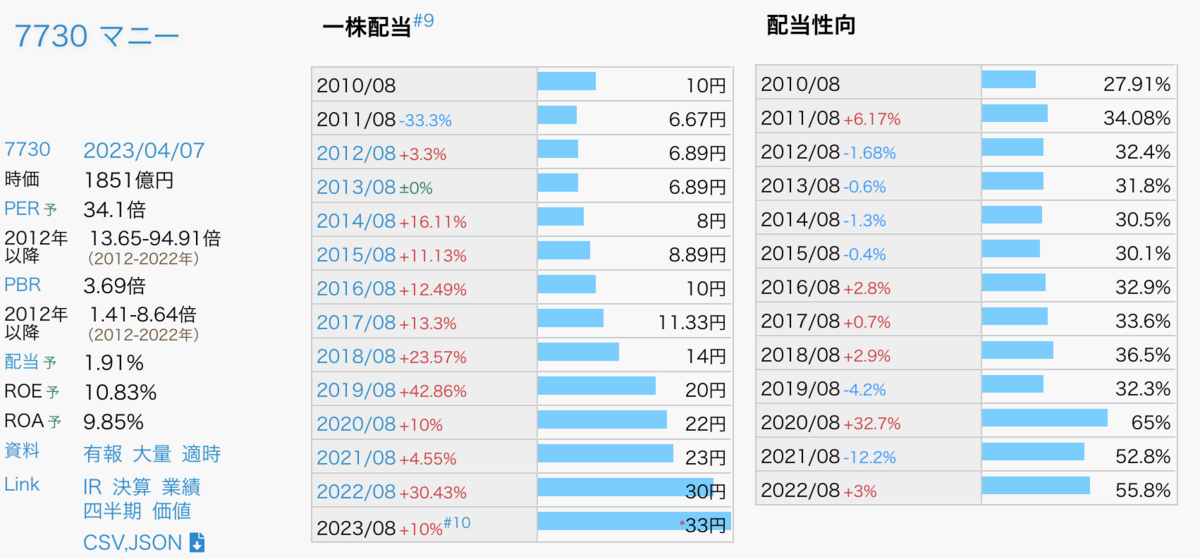

配当推移・配当性向

2013年以降、10期連続増配となっております。

直近の配当性向は50%を超えてきていますが、自己資本比率も考慮すると配当を出す余力は十分です。

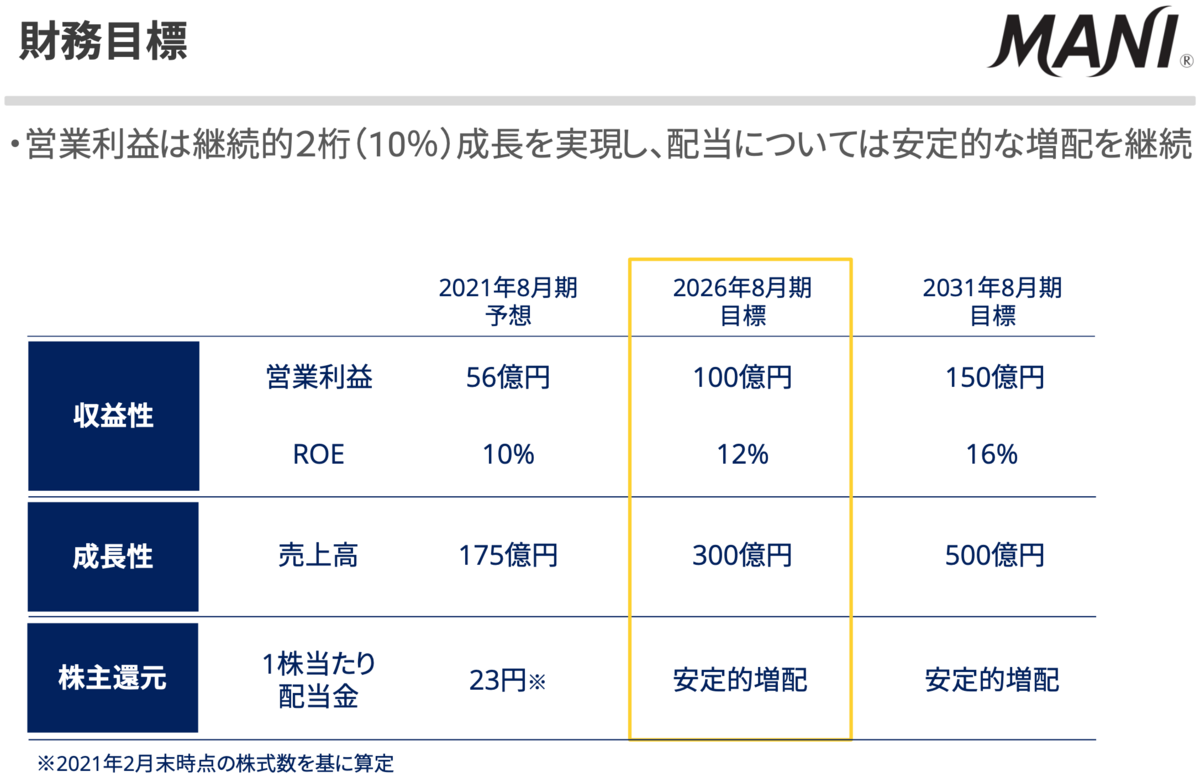

マニーの中期経営計画で提示された財務目標がこちらです。

2021年8月期の結果は、

- 営業利益:53億円

- ROE:11.3%

- 売上高:171億円

- 1株当たり配当金:23円

となっており大きな乖離はない印象です。

ナカニシ同様、「安定的増配」というフレーズから株主還元に対する意識の高さもうかがわれますね。

チャート

2016年頃から急激な伸びを見せ、2021年に入ってからは調整局面を迎えています。

アジアでの売上げ比率が高いため、人口増加の波に乗ることができれば、再び株価は上昇すると見込んでいます。

まとめ

まとめにはいります。

✅ 7730 マニー

日本の人口は減少傾向ではありますが、世界的には人口は増加傾向で、21世紀の終わり頃にピークを迎えるとされています。

特に人口が急激に増えているアジアやアフリカなど平均年齢が低い国々でも、徐々に少子高齢化が進行すると予測されています。

人口増加によって問題になるのが、長寿化に伴う健康問題です。

その健康問題の解決に欠かせないのが、ナカニシやマニーが作り出す医療機器です。

日本が誇るグローバルニッチトップ企業が世界で輝く未来を想像できるのであれば、安心して長期保有できますね。

最後までありがとうございました。

【おすすめ書籍】

いわゆるハウツー本ではありませんが、株式投資の本質を学ぶためには欠かせない書籍です。「投資と投機の違い」、「PERやPBR等の指標とのつきあい方」など、眼から鱗が落ちること間違いなしです。本書を通して、株式を頻回に売買する行為が愚の骨頂であることを骨の髄までしみて理解できるでしょう。

【関連記事】

高配当株で含み益が膨らんだ際、売却すべきかどうかというお悩みに対する記事です。

現在の配当利回りだけに注目していると、優良銘柄を見逃す可能性がありますね。

これだけ優良な投資信託がある現状において、非課税期間が恒久化された新NISAをフル活用するのであれば投資信託がベストと考えます。