新NISAの成長投資枠で何を買おうか迷ってるんだ・・・

インデックスファンドを勧める人もいれば、高配当株を買う人もいて、混乱しちゃってよく分からないね・・・

こんな投資初心者さんのお悩みに対する記事です。

✅ 投資スタイル:

【コア】インデックス(全世界&全米ETF)

【サテライト】高配当(日本個別&米国ETF)

【おまけ】グロース(日本個別)

✅ 家族:妻 年子2人(一姫二太郎:6歳と4歳)

✅ 趣味:ランニング(フルマラソン28回完走)

✅ 本業:某クリニックの院長

✅ 座右の銘:良心に恥じぬことが確かな報酬

今回の記事の結論です。

✅ 資産を取り崩す自信なし → 高配当株投資

✅ 分からないし迷っている → 半々

インデックス投資と高配当株投資|新NISA成長枠投資ではどっちがよい?

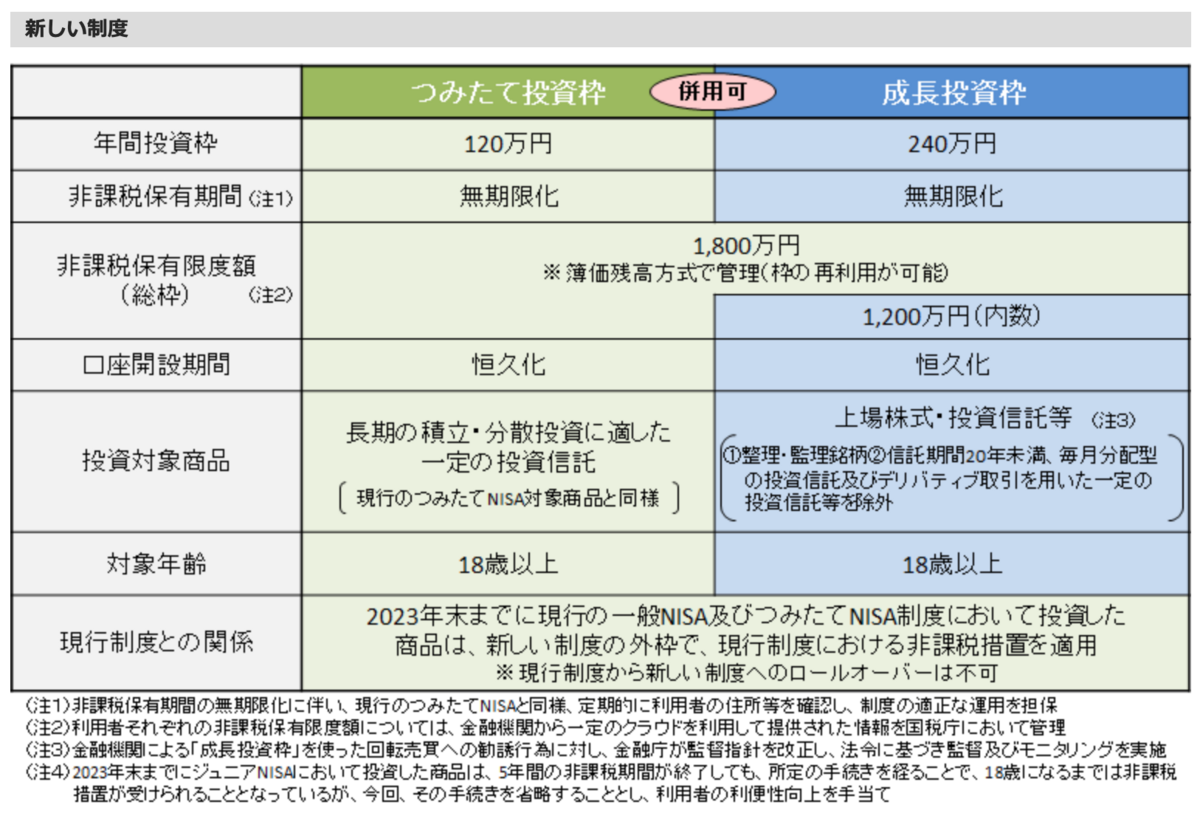

2024年から始まる新NISA。

個人投資家なら1億回は見たことがある表を再掲します。

- つみたて投資枠(年間120万円)

- 成長投資枠(年間240万円)

の2つがありますね。

つみたて投資枠では、金融庁が厳選した長期投資に向いている投資信託のみ購入できます。

金融庁が厳選したとはいえ数多ある投資信託の中で、低コストの全世界株式または米国株式インデックスファンド(eMAXIX slimシリーズなど)を購入するのが多くの個人投資家にとっては最適解です。

ということで、つみたて投資枠で何を購入するか悩むケースは非常に少ないと思われます(というかそうあって欲しい・・・)。

問題となるのは成長投資枠の使い方です。

ツイッター等のSNSを見ていますと、

- インデックス投資1本に絞るべきか

- 高配当株投資も併用すべきか

という悩みを抱えている人がニウエの人口を超えたようです。

今回の記事では、

- インデックス投資のメリットとデメリット

- 高配当株投資のメリットとデメリット

を、新NISAの成長投資枠を活用する視点で再考しました。

今回の記事が、「オリジナルの新NISAの使い方」をみつける手助けになれば幸いです。

インデックス投資のメリット

新NISAでは、非課税枠が1,800万円と上限が決まっています。

新NISAでインデックス投資を行う最大のメリットは、非課税枠を消費せずに資産を無限に増やすことが可能な点ですね。

配当再投資型のインデックスファンドを購入することが大前提ではありますが、ファンド内の再投資による資産増大に対して、永久的に税金が掛からないのは非常に魅力的です。

具体例を出してみましょう。

元本1,800万円のインデックスファンドを、年利7%で40年間運用したとします。

結果はこちら。

(引用:資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)

40年後には1,800万円が約3億円になっています。

これぞまさに複利の力がなせるものです。

3億円から元本1,800万円を差し引いた約2億8,000万円が、まるまる非課税となるのです。

仮に課税される特定口座で保有してた場合、現状の税制が40年後も維持されている場合は約20%となる5,600万円が税金でとられてしまうのです。

いずれ増税されるであろう金融所得課税の存在を考慮しても、インデックス投資で増えた含み益すべてに税金がかからない点はやはり魅力的ですね。

インデックス投資のデメリット

新NISAの成長投資枠をインデックスファンドで埋める最大のメリットは、非課税枠を消費せずに配当金再投資による資産拡大が可能と説明しました。

ここで、インデックス投資をしているすべての方に質問をします。

「インデックス投資で増えた資産を、20年後に心おきなく売れますか?」

インデックス投資で増えた資産はあくまでも株式資産です。

結局は株式資産を現金に交換し、さらにその現金をあなたが求めるものやサービスと交換しないことには本来の価値はありません。

注:増えた資産の証券口座を眺めるだけで幸せという方は除きます。

インデックス投資の売却方法として、4%の定率で取り崩せば資産が減る可能性が非常に少ないという「4%ルール」なるものが有名ですね。

その他、自動で取り崩しを行うサービスであったり、いくつかの書籍でもインデックス投資の取り崩し方を解説したものもあります。

しかし、私は声を大にして叫びたい。

- 定率だろうと定額だろうと

- 20年以上にわたって日々倹約しながら

- 暴落時に売りたくなるのを堪え忍び

- 晴れの日も雨の日も真面目にコツコツと

- インデックスファンドを購入してきた

- 誠実で真面目な性格の持ち主

こんな方が20年後に心穏やかにインデックスファンドを取り崩すことは、半袖半ズボンで富士山を登るより困難と考えます。

登山では上りより下りの方が難しいと言われるように、インデックス投資の最大の弱点かつ欠点は出口戦略が非常に難しい点です。

取り崩しという難しい判断を、肉体的かつ精神的にも衰えた老後の自分に課すことは、己に対してストイックな姿勢を貫き通せる方を除いてかなり厳しいと考えます。

以上の観点から、インデックス投資をしている方でも、資産がまだ小さいうちに、実際に株式やファンドを売買する経験を積んでおくことをおすすめしています。

高配当株投資のメリット

インデックス投資と異なり、高配当株投資は分配金や配当金というインカムが定期的に入ってきます。

別の表現をするならば、売却せず勝手に利益確定を行っているようなものです。

バイ&ホールド、すなわち買って保有さえしていればよいので、インデックス投資とは異なり売却という難しい判断を行う必要がない点が、高配当株投資のメリットですね。

新NISAでは、売却した利益に税金がかからないように、配当金や分配金に対しても税金はかかりません。

ここで具体例を出します。

- 元本:1,000万円

- 配当利回り:3%

- 増配率:年7%

という株式資産があったとします。

配当金の増加をシュミレーションした結果がこちら。

- 現在:30万円

- 10年後:約60万円

- 20年後:約120万円

- 30年後:約240万円

- 40年後:約480万円

ここでも複利の力の偉大さを痛感しますね。

膨らみ続ける配当金に対して永久的に非課税となるのは、非常にありがたいものです。

一般的にインデックス投資では、米国株を中心としたファンド、または全世界株式のファンドが人気が高く、日経やTOPIXなどに連動したファンドは不人気ですね。

一方、高配当株投資では米国に限らず日本にも優良な銘柄は多く存在します。

米国株であればVYMやHDVといった低コストのすばらしいETFがありますので、私自身もこちらのETFを購入しています。

しかし、日本の高配当株に関しては私にとって魅力的なETFが存在しませんので、銘柄選定やポートフォリオ管理という手間はありますが、日本の高配当株は個別株で購入しています。

私の独断と偏見ではありますが、

- 投資に興味がなく時間もかけたくない→VYMの積立購入

- 個別株に興味があり勉強や研究が隙→日本個別株のタイミング投資

がよいと考えています。

高配当株投資のデメリット

高配当株投資を新NISAで行うデメリットは、配当再投資をする際に非課税枠を消費してしまう点です。

この点をことさらに(?)強調して、「新NISAはインデックス投資がベスト」という意見も多くみられます。

しかし、果たして本当でしょうか?

前述した高配当株のメリットでも取り上げましたが、高配当株投資には「増配」という強力なアクセルがあります。

この増配分にも税金がかからない点を考慮すれば、トータルリターンとしてもインデックス投資1本と比較して大負けしないのではと私自身は考えています。

一方、高配当株投資はインデックス投資と異なり多少相場のタイミングを見計らう術は必要と考えています。

とはいっても、今では日本株もS株やミニ株といった1株ずつ購入できる環境も整ってきているので、数年前と比較しても高配当株投資のハードルは随分と低くなっていますね。

私の方針

では、私はどうするのかということですが、

- 積立投資枠:毎年120万円埋める(オルカンとS&P500を半々)

- 成長投資枠:高配当株が割安なら購入(無理して240万円埋めない)

という方針です。

投資ではある程度のルールを決めておくことも大切ですが、キメキメにする必要はありません。

のらりくらりとあわてることなく、大きな柳の木のように相場とつきあう予定です。

まとめ

まとめにはいります。

✅ 資産を取り崩す自信なし → 高配当株投資

✅ 分からないし迷っている → 半々

投資でも人生でも正解がないのが唯一の真理です。

なぜなら、目指すべきゴールも異なれば、幸せを感じる瞬間も人それぞれだからですね。

誰かにとっての最適解は、あなたにとっての最適解とは限りません。

自分の頭で考えて行動し、道を切り開いていく。

だからこそ、人生も投資もゴールしたときだけではなく道中も楽しいものなのです。

このブログの読者さんなら、きっと大丈夫です。

無理のない範囲でともにがんばりましょう。

今日も最後までありがとうございました。

【おすすめ書籍】

①日本人が日本人のために書かれたインデックス投資本としては、こちらの1冊が現時点ではベストです。

②日本人が日本人のために書かれた高配当株投資本としては、こちらの1冊が現時点ではベストです。

【関連記事】

インデックス投資と個別株投資は相反する投資手法ではありますが、両者を併用することで新たな視点が生まれますね。

コツコツと高配当株を1日1株ずつ購入した結果をありのまま公表した記事です。

株式投資を長く続ける秘訣を個人的な観点からまとめた記事です。