米国高配当ETFって、つみたて購入したらダメなの?

米国高配当ETFは、暴落の時しか買っちゃダメなの?

こんなお悩みに対する記事です。

2️⃣ 株式投資歴:約15年

3️⃣ コア投資:インデックス&高配当株(ETF)

4️⃣ サテライト投資:日本個別株&α

5️⃣ 金融資産:〇億トルコリラ

124円。

私が人生で初めて手にした配当金です。

茶封筒に入った配当金手形を目にした瞬間は、今でも鮮明に覚えています。

夜中に寝ている時

子供と遊んでいる時

趣味を満喫している時

家族で食事をしている時

どんな時を過ごしていても、定期的にお金を運んでくれる配当金や分配金。

「米国高配当ETFへの投資で、日々の生活を少しでも楽にしたい」

「米国高配当ETFの買い時が分からなくて、一歩を踏み出せない」

こんなあなたに向けた記事です。

✅ 米国高配当ETFを既に購入している

✅ 米国高配当ETFの買い時に悩んでいる

✅ ドル建ての配当金(分配金)が欲しい

✅ とにかく分配金や配当金が大好き

結論からいきます。

2️⃣ スポットで分散購入(難易度:★★☆)

3️⃣ 暴落時に一括で購入(難易度:★★★)

ひとつずつ解説していきます。

米国高配当ETFの買い時を考える

まずはおさらいです。

株式投資で得られる利益には2種類あります。

✅ インカムゲイン(配当金や分配金による利益)

つみたてNISA等で人気のインデックス投資は、キャピタルゲインを狙った投資方法です。

具体例を提示します。

①100円で買った株が200円に値上がり。

②株を200円で売却。

③差額の100円が利益。

といった感じですね。

一方、高配当株投資はインカムゲインを目的とした投資方法です。

具体例を提示します。

①配当利回り4%の株を100円購入。

②配当金4円を得る。

といった感じになります。

配当金は株を売却したら原則もらえなくなります。

ですので、高配当株投資は基本的に「バイ&ホールド戦略(株を売らない)」になります。

ということは、高配当株投資では株を売却するタイミングを考慮する必要はありませんが、購入するタイミングが重要になってきます。

ここでも具体例を提示します。

①配当利回り4%の株を100円購入。

②配当金4円を得る。

③100円で買った株が90円に値下がり。

配当金で4円の利益が出たのに、株価の下落で10円損をした。

結局6円の損ですね。

米国高配当ETFとは?

高配当株投資は個別株とETFに大別されます。

ETFってなんぞや???

という方は、こちらの過去記事をご参照ください。

投資初心者の方は個別株ではなくETF、特に米国高配当ETFがおすすめです。

日本高配当ETFも存在しますが、構成銘柄に罠銘柄が入っているため、積極的にはおすすめしません。

代表的な米国高配当ETFは次の3つです。

- VYM

- HDV

- SPYD

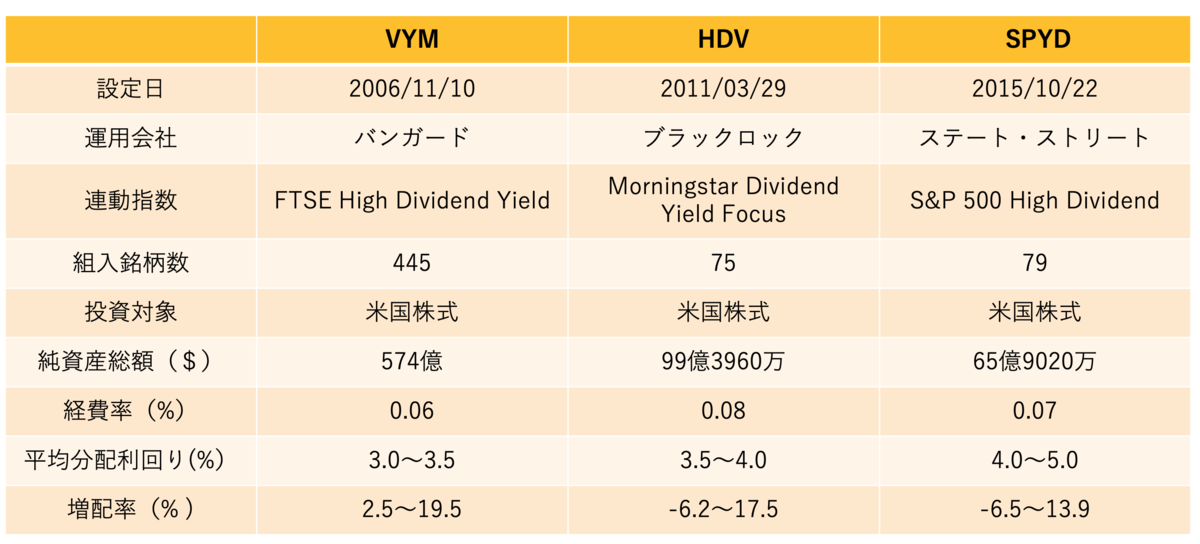

それぞれの特徴を簡単にまとめます。

注:データは2022年4月時点での各運用会社のホームページ

【基礎データ】

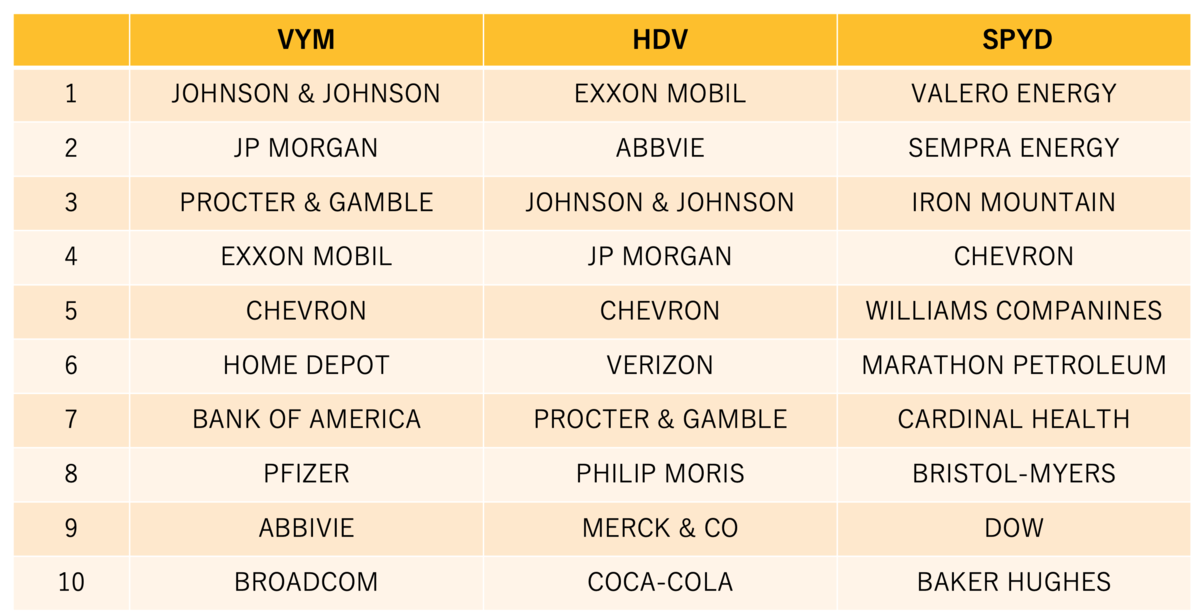

【主要銘柄】

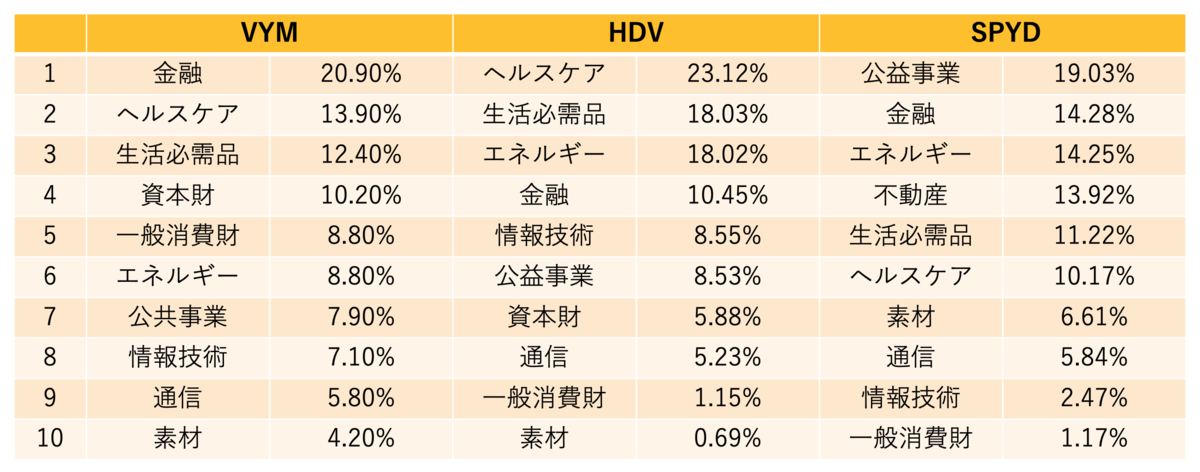

【セクター割合】

こんなにたくさんのこと覚えられません・・・。

ご安心ください。

細かい数字などを覚える必要は全くありません。

ざっくりな印象として、

VYM:分配利回りは低めだが、キャピタルゲインも期待できる

HDV :分配利回りもキャピタルゲインも、バランスよく期待できる

SPYD:分配利回りは高めだが、キャピタルゲインは期待しにくい

という風に覚えて頂ければと思います。

米国高配当ETFの買い時

具体的に米国高配当ETFの買い方や買い時について考えてみましょう。

定期定額で積立購入

インデックス投資のように、定期定額で積立購入する方法です。

つまり、あえて買い時を考えない方法です。

個人的には、下手にスポット購入するよりもうまくいく可能性が高いと考えています。

以下の項目でも触れますが、株式投資で失敗する原因の大半が「儲けてやろう」という強欲、つまり心理が原因です。

えっ?みんな儲けてやろうと思って株をしてるんじゃないの??

おっしゃるとおりです。

しかし、人間という生き物は欲深い生き物です。

スポット購入する基準を仮に決めておいたとしても、

「明日になったらもう少し値下がりするかもしれない」

「今は下落局面だからあと数日待ってから購入しよう」

という思いが頭をよぎり、結局購入しなかった日の株価が底値で、翌日から株価が急上昇なんてことはざらにあります。

感情を持たない機械のように、淡々と定期に定額で積立購入する。

特に投資初心者の方には、定期定額で積立購入するドル・コスト平均法がおすすめです。

ただし、ここで1点注意があります。

別の記事で解説予定ですが、VYMやHDVは定期積立でOKですが、SPYDだけは定期積立はおすすめできません。

まずはVYMやHDVの定期積立購入を始めて、SPYDはある程度の投資経験を積んでから購入しても、手遅れになることはありません。

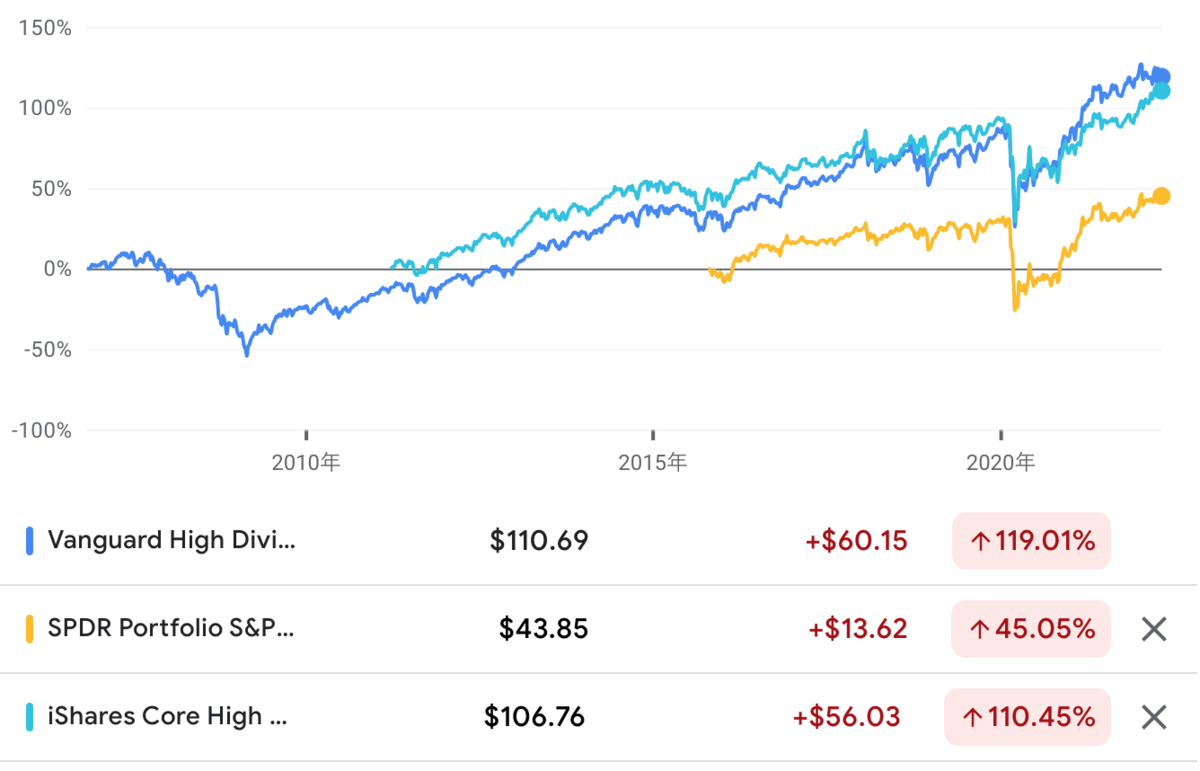

こちらのチャートをご覧ください。

青色:VYM 水色:HDV 黄色:SPYD

(Google financeより引用)

SPYDの株価自体の成長率は、VYMやHDVと比べて緩やかです。

10年後にVYMやHDVの株価が現在の2倍近くになっている可能性はありますが、SPYDの株価が2倍になっている可能性は低いです。

スポットで購入

定期定額でつみたて購入するのではなく、あるタイミングを狙って購入する方法です。

スポット購入の具体的な方法としては、

①分配利回りが自分の希望以上になったら買う

②テクニカル分析などで株価が割安と判断した時に買う

③分配金の権利落ち日に買う

④株価以外の指標(VIX恐怖指数など)を目安にして買う

などがあります。

こんな難しいことできません!

という方は、定期定額のつみたて購入がよいですね。

投資家としてレベルアップしたいという方は、定期定額のつみたて購入を継続しつつ、スポット購入も併用するという方法がおすすめです。

私も現在はVYMだけ定期定額のつみたて購入を行い、HDVやSPYDはスポット購入しています。

暴落時に購入

直近ではコロナショックの時が、最もベストな買い時でしたね。

いわゆる暴落時に最安値付近で購入できれば理想的ではありますが、口で言うほど簡単なものではありません。

特に投資歴浅い方は、暴落時だけを狙って購入という方法は避けた方が無難です。

暴落時の購入をおすすめしない理由は次の通りです。

①暴落自体が頻繁に起こるものではない

②株価が下がり続ける状況で株を購入するには相当なメンタルが必要

③底値は誰にも分からない

暴落をまだかまだかと待っている間に、株価が多少上下をしながらゆっくり右肩上がりになってしまうと、結局は機会損失となってしまいます。

具体例を提示します。

注:現実的にはありえませんが配当利回りが4%で固定されていると仮定します。

【Aさん:暴落を待たずに購入】

①配当利回り4%の株を100円で購入。

②株価は右肩成長し10年後に200円まで値上がり。

③10年間の利益はキャピタル100円&インカム60円で計160円。

④11年後に株価が暴落し200円→100円。

⑤11年間の利益はキャピタル0円&インカム140円で計140円。

【Bさん:暴落を待って購入】

①配当利回り4%の株を100円で買わず暴落を待つ。

②株価は右肩成長し10年後に200円まで値上がり。

③10年間の利益はキャピタル0円&インカム0円で合計0円。

④11年後に株価が暴落し200円→100円。このタイミングで購入。

⑥11年間の利益はキャピタル0円&インカム40円の計40円。

あなたはAさんになりますか?それともBさんになりますか?

まとめ:投資は100点を目指す必要はない

まとめにはいります。

2️⃣ スポットで分散購入(難易度:★★☆)

3️⃣ 暴落時に一括で購入(難易度:★★★)

「安く買って高く売る」

株式投資の大原則であり、最も難しい点です。

だからこそ、誰でも株式投資で簡単にお金持ちになれないのですね。

「そこそこ安い時に買えればよし」

「あまりにも高い時に買わなければよし」

「株式投資で多少失敗しても命はとられない」

凡人投資家である私が、胸に刻んでいることです。

欲張りすぎず。

かといって、欲張らなすぎず。

何事においても

「足るを知る」

ということですよね。

今日も最後までありがとうございました。

【おすすめ書籍】

「歴史は繰り返さないが韻をふむ」。自分を含めた相場全体がどのような心理状態にあるかを見極めること。投資を成功させる秘訣を知りたい方はぜひご一読ください。

【関連記事】

株の必勝法はありませんが必敗法はあります。まずは損をしない方法を学びましょう。

銘柄選定において、四季報などを読み込むことも大切かもしれませんが、スクリーニングを利用すれば多少の手間は省くことはできます。

投資にしろ何にしろ、最終的な判断は直観がものをいいます。ただし、直観の使い方を誤ると痛い目にあいますね。