新NISA制度が何かと話題だね

非課税枠が増えたり非課税期間が無制限になるらしいね

新NISA制度で何か気をつけることってあるのかな?

こんなお悩みに対する記事です。

✅ 投資:15年目

✅ 投資スタイル:

①コア:インデックス(全世界&全米)

②サテライト:高配当(日本個別&米国ETF)

③おまけ:グロース(日本個別)

✅ 家族:妻 年子2人(一姫二太郎:5歳と4歳)

✅ 趣味:ランニング(フルマラソン27回完走)

✅ マラソン自己ベスト:2時間51分10秒

今回の記事の結論です。

✅ 投資成績を他人と比較

新NISA制度で気をつけるべきこと

最近何かと話題の新NISA制度。

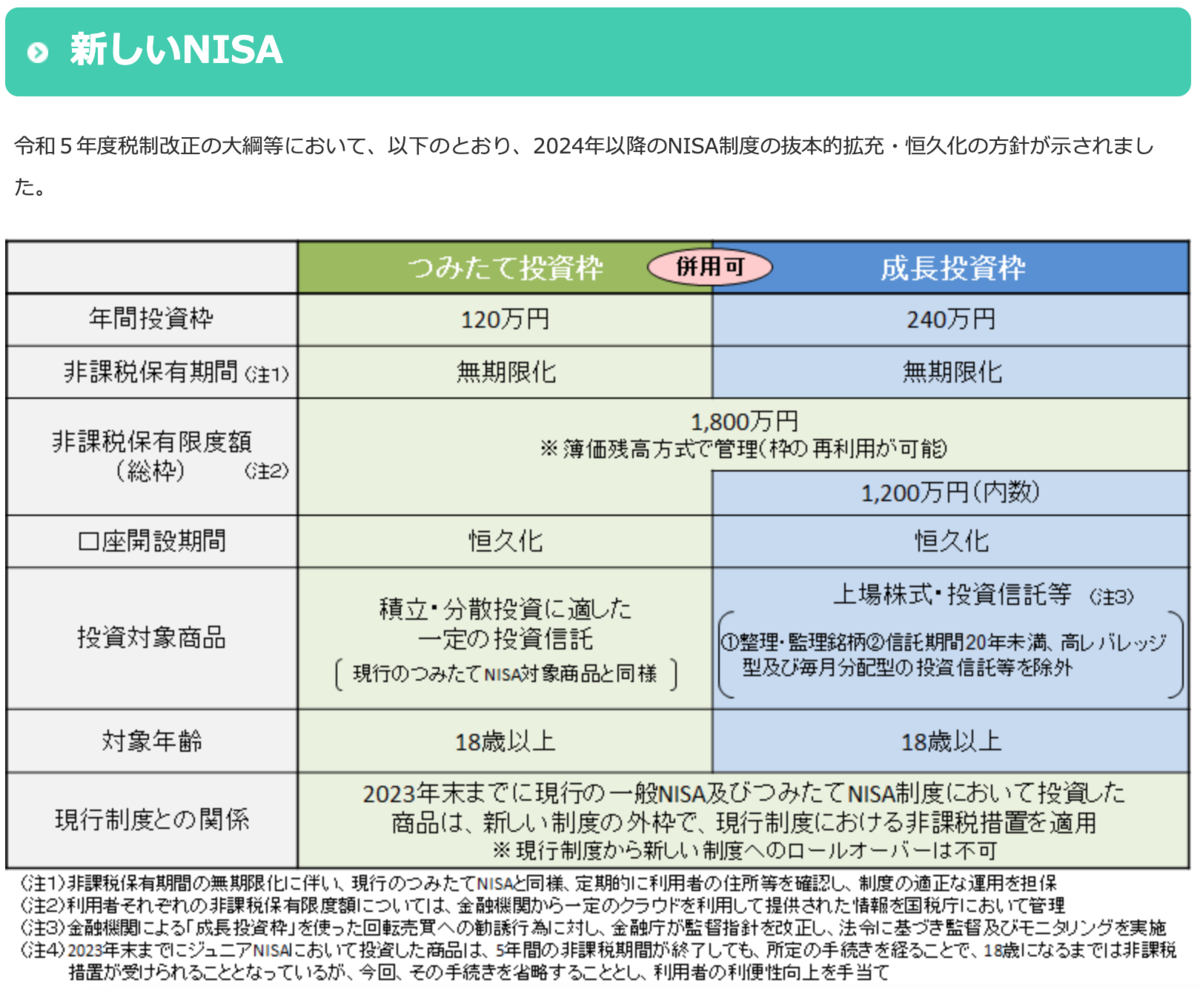

(引用:金融庁ホームページ)

- 非課税保有限度の増額(上限1,800万円)

- 非課税の無期限化

以上の2点が従来のNISAからの大きな変更点ですね。

新NISA制度の運用方法について、

- 最短で非課税枠を埋めるべきか

- ETFと投資信託ではどちらが得するのか

- 成長投資枠に高配当株やグロース株を入れるべきか

など、「やるべきこと」に関する意見がSNS界隈で飛び交っています。

ここで視点を変えてみましょう。

何事においても「やるべきこと」の裏側に「やるべきではないこと」が存在します。

今回は新NISA制度で「やるべきではないこと」ついて解説します。

余剰資金以上の入金

- 長期

- 分散

- つみたて

- 低コスト

など、投資には様々な大原則と呼ばれるものがあります。

その中でも忘れてはならない大原則が、「投資は余剰資金で行う」ということです。

新NISA制度を活用した投資も例外ではありません。

- 老後資金

- 教育資金

など、10年以上の未来のために、新NISAを活用される方が大多数でしょう。

株式投資にせよ自己投資にせよ、投資とは「今」ではなく「未来」に向けた行為です。

理論的には、新NISA制度の非課税枠1,800万円を最短5年で埋めた方が、長期的なリターンは大きくなる可能性が高いです。

しかしです。

限りある人生の中で最もかけがえのない「今」を犠牲にして、非課税枠を無理矢理埋めようとする必要は全くありません。

年間360万円もの大金を新NISAに5年連続で入金できる方は、非常に限られた存在でしょう。

投資成績を他人と比較

- 書籍

- SNS

- ブログ

- YouTube

様々な媒体から、投資に関する情報が手に入りやすくなりました。

一方で、膨大な情報を取捨選択する能力が必要不可欠とも言えますね。

特にSNS等では、己の資産額や損益などを公表されている投資家さんも散見されます。

他の投資家さんの投資手法や思考法を学ぶために、SNS等を活用することは何ら問題ありません。

しかし、ここで注意があります。

他の投資家さんと自分の投資成績を比較してはいけません。

投資成績や入金力を比較したところで、何一つ有益なことはありません。

ただただ、あなたが大切な人と過ごす貴重な時間が失われるだけに過ぎません。

他人の投資成績がどうしても気になって仕方がないという方であれば、SNSから距離をとった方がよいですね。

新NISA制度はあなたの人生を豊かにするために、日本政府が提供してくれた制度であって、非課税枠をどれだけ早く埋めるか競争するための制度ではありません。

まとめ

まとめにはいります。

✅ 投資成績を他人と比較

今回の新NISA制度は、非常にすばらしい改正です。

一方、新NISA制度の特性を利用して投資を駆り立てる情報の存在も気になり、このような記事を書いた次第です。

この記事を読まれた方が、あわてることなく新NISA制度を活用し、より豊かな人生を過ごされることを心から祈っています。

投資活動は決して平坦な道のりではありませんが、共にがんばりましょう。

今日も最後までありがとうございました。

【おすすめ書籍】

インデックス投資の神的な存在である、バートン・マルキール氏とチャールズ・エリス氏の書籍です。

新NISA制度を利用して投資を始めようと考えてる方は、まずこちらの書籍3冊を読みましょう。

読む順番としては、①投資の大原則、②敗者のゲーム、③ウォール街のランダムウォーカーがおすすめです。